【完全保存版】遺言書の基礎知識と絶対に失敗しない遺言書の書き方・作成方法!

souzokutaniguchi

姫路で相続のご相談なら相続専門の谷口税理士事務所へ

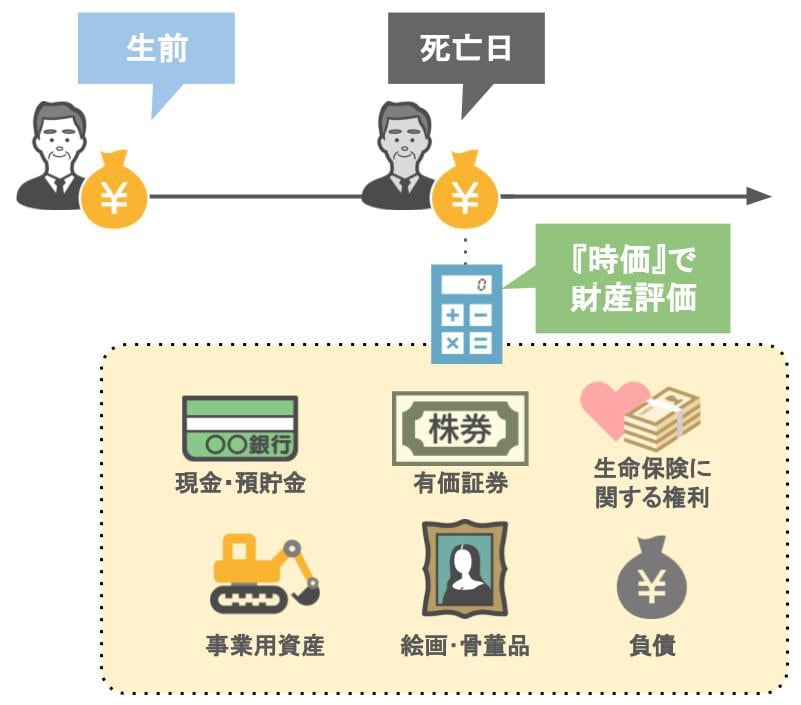

相続が発生した際には、

● 亡くなった方の『現預金』や『有価証券』『保険の権利』など様々な財産を

● 被相続人が亡くなった日の『時価』で評価を行い、相続税の計算をするのですが、

その際にほとんどのケースで、財産の一番多くの割合を占めるのが、亡くなった方の『不動産』です。

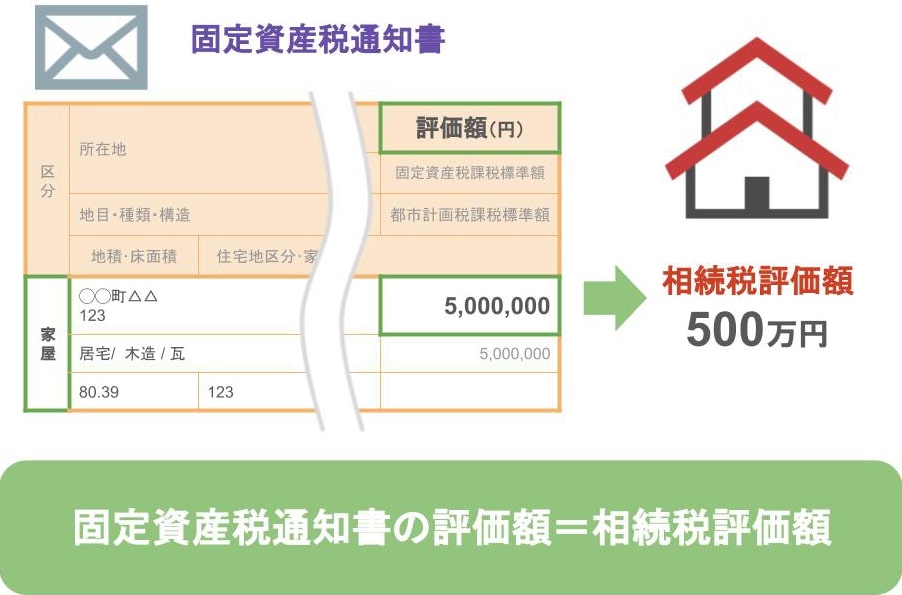

その不動産のうち、『建物』の相続税評価額の計算はものすごく簡単で、

● 市町村から届く『固定資産税の通知書』に書いてある『評価額』が、

● そのまま『建物の相続税評価額』になります。

一方、『土地の評価』の計算は簡単ではありません。

細かい部分まで完璧に評価するのは難しいのですが、

● 『ざっくりとした評価』でしたら、比較的誰でも簡単に行うことが可能ですし、

● ざっくりとした部分の把握が出来れば、「自分の家には相続税がかかるのか?」というところも見えてきますので、

● 将来の相続税対策がとりやすくなります。

今回の記事では、「不動産の評価方法について、全く何も知識もない」という方にも分かりやすくお話していきたいと思いますので、

● ご自身が住んでいる土地の『固定資産税通知書』を用意し、

● 記事を見ながら計算してみてください。

具体的な内容としては、

➀同じ土地でも実際の売却価格と相続税を計算するための評価額は違います!

という土地の評価を行う際の基本となる部分を説明した上で、

➁あなたの住んでいる土地は、路線価地域なのか倍率地域なのかを解説し、

➂路線価地域に土地と家がある場合の相続税評価額の計算方法

➃倍率地域に土地と家がある場合の相続税評価額の計算方法

について解説していきます。

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

ではまず、【同じ土地であっても、実際の売却価格と相続税を計算するための評価額が違う】という部分についてお話しますね。

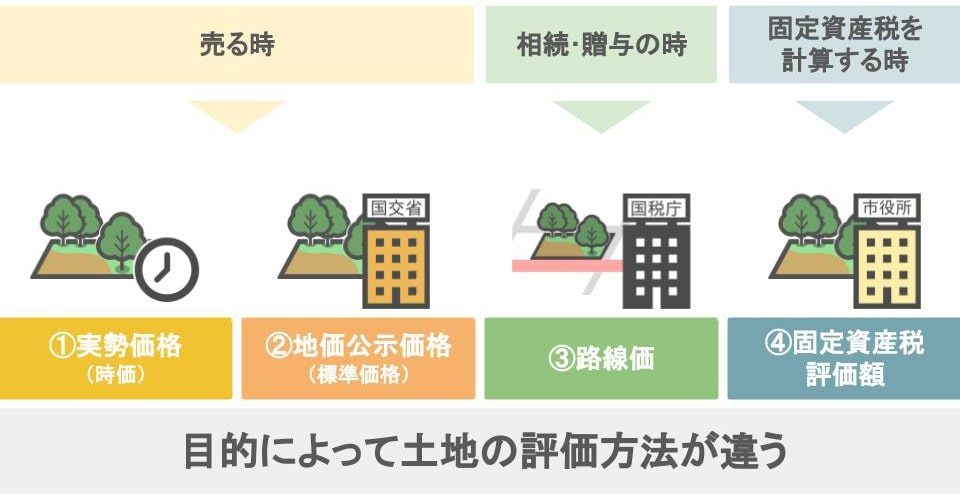

不動産用語には「一物四価(一つの土地に対して、四つの評価額がある)」という言葉があります。

一つ目の評価額:実勢価格(時価)

第三者同士が、実際に土地を売買する時の価格となります。

二つ目の評価額:地価公示価格(標準価格)

国土交通省が毎年1月1日時点の全国の標準値を選定して、正常な価格を判定して公示している価格のことで、毎年3月下旬頃発表されます。

この価格が一般の土地の取引価格に対して一定の指標となっているんですね。

三つ目の評価額:路線価

皆さんが相続について調べられる時によく耳にする言葉だと思います。

相続や贈与においては、この『路線価』に土地の面積を掛けて、土地の価値を評価することになります。

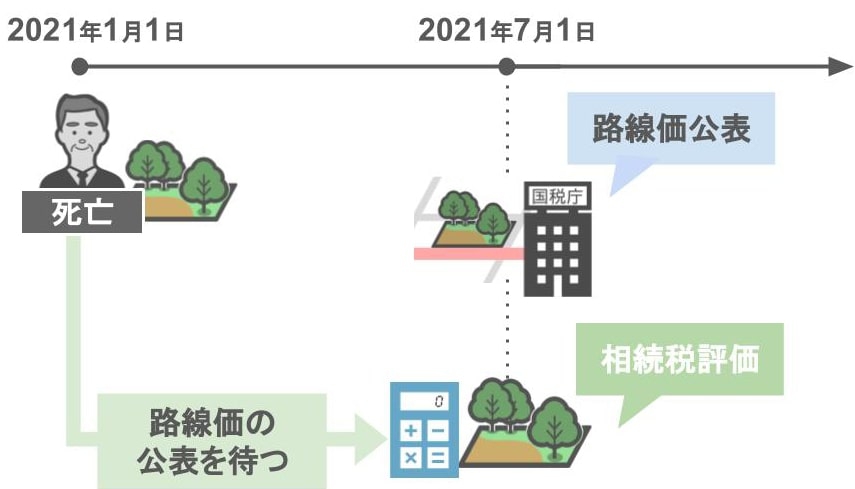

『路線価』は国税庁が公表している価格で、その年の1月1日時点の価格を7月1日に公表しています。

ですので、例えば【2021年1月1日にご家族が亡くなった場合】

● 2021年7月1日に路線価が公表されるのを待ってから、

● 土地の相続税評価をしなければいけません。

四つ目の評価額:固定資産税評価額

各市区町村が算定している価格で、3年に一度、見直しが行われます。

この『固定資産税評価額』を基に固定資産税が計算されて、不動産の持ち主に毎年5月頃に通知書が届く事になります。

このように、土地は【売る時】【相続や贈与の時】【固定資産税を計算する時】など、

目的によって評価の方法が違います。

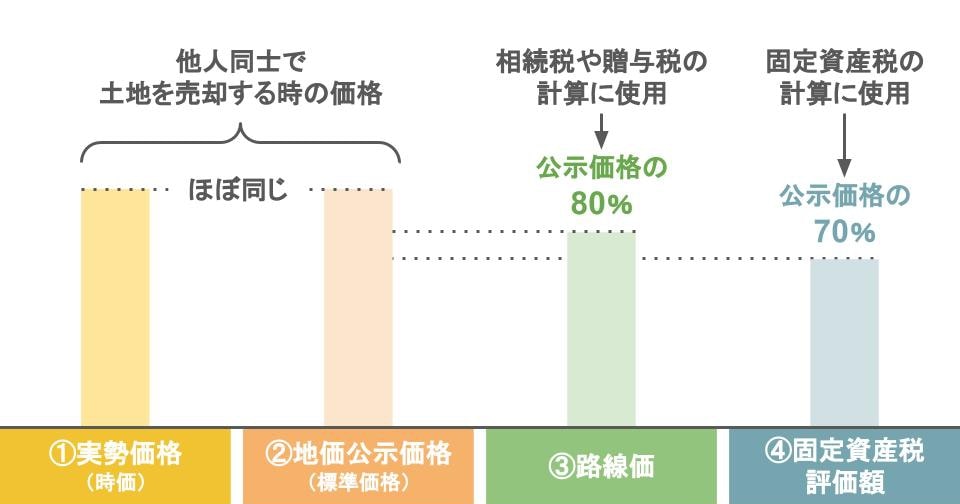

そして、下の図を見て頂ければわかるように、

● ➀と➁が実際に他人同士で土地を売却する時の価格になりまして、両者の価格に差はほとんどありません。

ですが、

● 相続税や贈与税を計算するために使う『➂路線価』は『➁公示価格水準』の80%の評価になり、

● 固定資産税の計算に使う『➃固定資産税評価額』は『➁公示価格水準の70%』となっています。

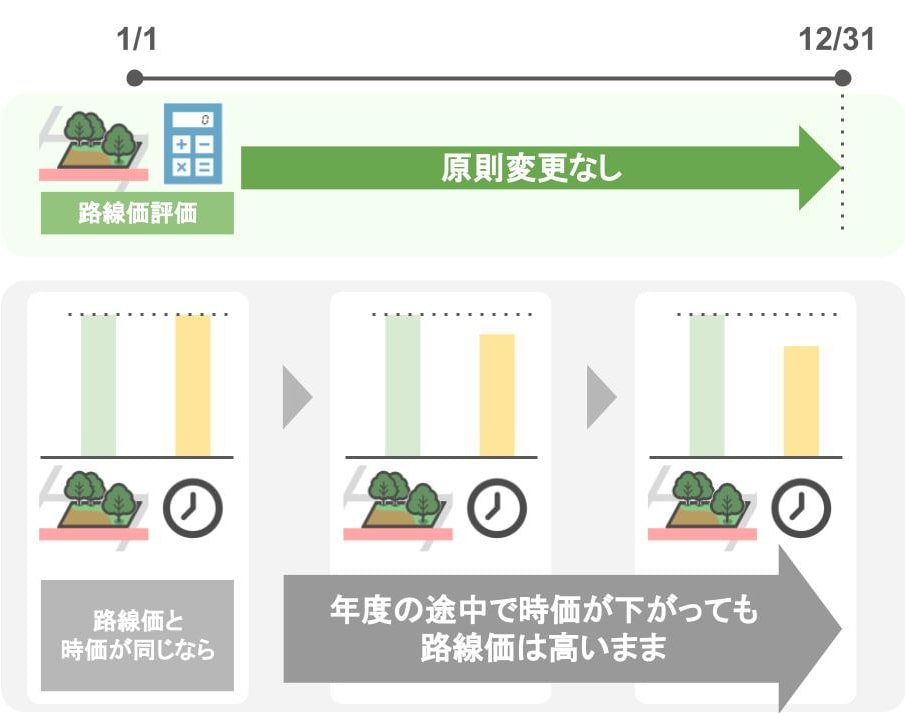

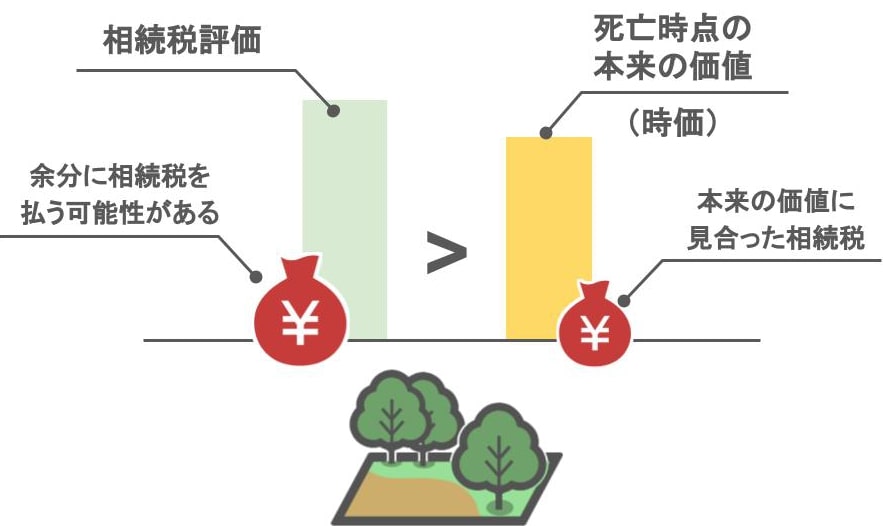

少し余談なのですが、「路線価がなぜ時価や公示価格の80%になっているのか」と言いますと、

● 路線価は1月1日時点で評価を行い、年度の途中で変更されることは原則ありません。

ですので、

● 路線価を時価と同じにしてしまうと、

● 年度途中で時価が下がっても、路線価は高いまま

ということが起きてしまうのです。

そうなると

● 亡くなった方の『土地の相続税評価額』は、亡くなった時点の本来の価値よりも高く計算されてしまい、

● 結果、余分に相続税を払う可能性があるんです。

なので、

● 時価の値下がりによって相続税を払いすぎる事がないように、

● 路線価は時価よりも20%少なく評価するようになっています。

さて、先ほど紹介した四つの評価額のうち、「土地の相続税の評価については路線価を使う」とお話しましたが、

「路線価を使って計算するにしてもどうやって計算したらいいの?」

というところが皆さん一番気になっているかと思います。

冒頭でも言いましたように、正確な評価は専門家でないと難しいですが、『ざっくりとした計算』は簡単に行うことができますので、次は土地の評価方法について解説します。

先ほど「土地の相続税評価額は、国税庁が公表している路線価を使います」と説明しましたが、

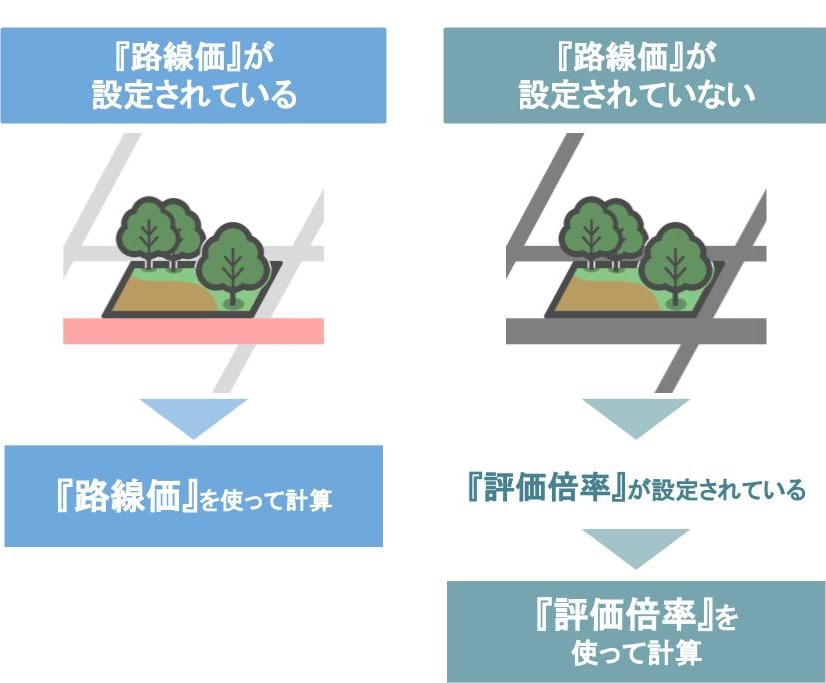

実は土地の所在地によっては【路線価が設定されていない地域もある】のです。

● 【路線価が設定されていない地域】は、変わりに『評価倍率』というものが設定されていますから、

● この『評価倍率』を使って、土地の相続税評価を行うことになります。

そこでまずは、自分が住んでいる土地が『路線価地域』なのか『倍率地域』なのかを把握する必要がありますが、これも簡単に調べることが出来ますので、順番に見ていきましょう。

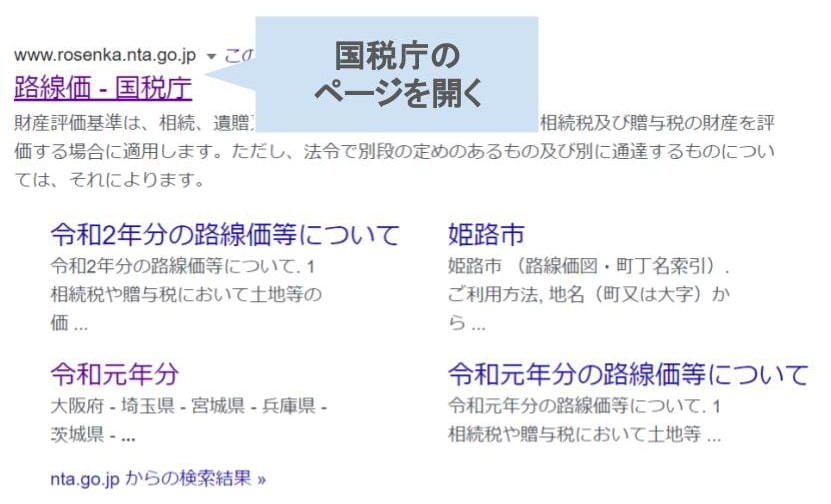

➀インターネットで『路線価』と検索します。

すると国税庁のページが検索結果で表示されますので、『路線価-国税庁』のページを開きます。

➁年度ごとにページが分けられているので、調べたい年度のページを開きます。

最新の路線価が知りたい場合は、一番左の最新となっているページを開きます。

(国税庁HPより)

➂表示された日本地図から『ご自身が住んでいる都道府県を選択』します。

➃『財産評価基準書目次』というページになるので、この表から『路線価』のページを開きます。

(国税庁HPより)

➄ご自身が住まわれている区や市のページを開きます。

(国税庁HPより)

➅町名の横に書いてある数字のページを開けば、路線価図を見ることができます。

(国税庁HPより)

いくつかページがあるので、ご自身が住まわれている住所地が載っているページを見つけてください。

● ここに出てこない住所地というのは『倍率地域』となり、

●『路線価地域』とは違うページを確認するのですが、

その確認の仕方については、もう少し後に説明させていただきます。

また、ここに住所地が書いてあっても、『倍率地域』の可能性がありますので、ご自身が住まわれている住所地の『路線価図』を見てみましょう。

(国税庁HPより)

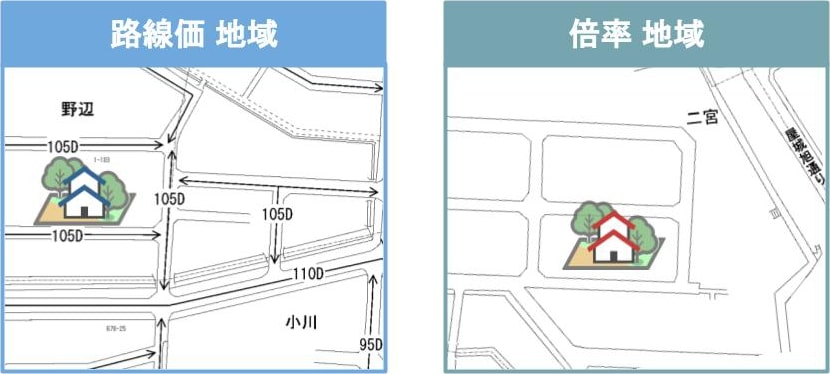

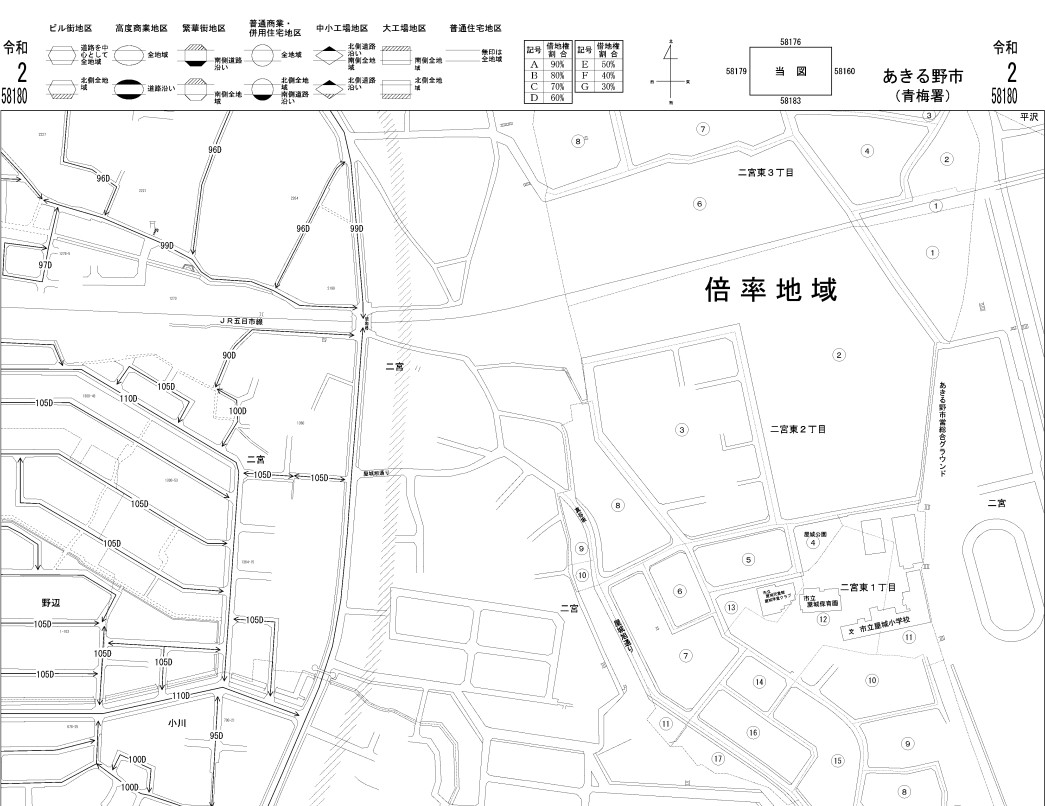

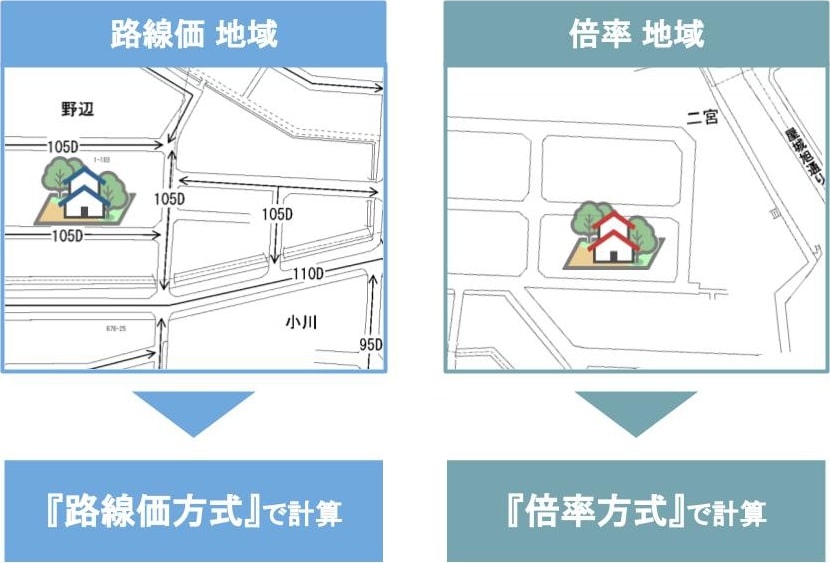

これは、東京都のあきる野市小川の路線価図なのですが、

● 自分が住んでいる土地のすぐ近くの道に数字が書いてあれば『路線価地域』

● 近くの道に数字がない場合は『倍率地域』となります。

所有している土地の地域によって、土地の相続税評価を計算する方法が異なっているんです。

『路線価地域』の場合:『路線価方式』という計算方法

『倍率地域』の場合:『倍率方式』という計算方法

では、ご自分の住んでいる地域が『路線価地域』か『倍率地域』かが分かりましたら、

●『路線価地域』の方は、固定資産税通知書に書いてある『土地の面積』を確認しましょう。

●『倍率地域』の方は、固定資産税通知書に書いてある『土地の固定資産税評価額』を確認してください。

各市区町村によって固定資産税通知書の様式が違うのですが、『地積』と書かれている欄にある数字が『土地の面積』になります。

先に、【路線価地域に土地と家がある場合の相続税評価額の計算方法】について説明します。

ご自身の住んでいる土地が、『路線価地域』か『倍率地域』かというのは、ここまでのお話で把握してもらえたかと思いますが、

「じゃあ自分の土地の路線価はいくらなの?」というところを確認しましょう。

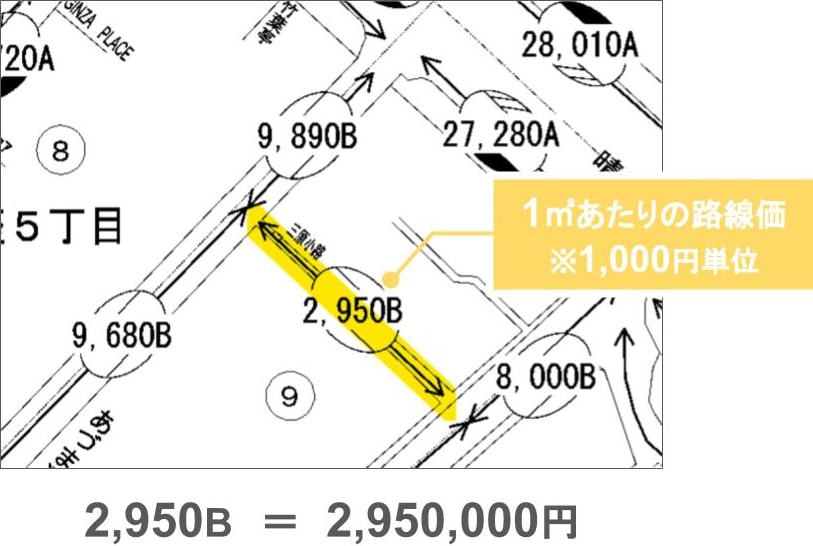

下の図は銀座5丁目の路線価図なのですが、黄色でマーカーを付けた道には『2,950B』と書かれていますよね。

これが『この道に面している土地の、1平方メートルあたりの路線価』になります。

● 路線価図に書かれている数字は1,000円単位なので、

●『2,950B』=『路線価295万円』ということですね。

また路線価の後ろに、『A』や『B』などのアルファベットが記載されていますが、これは『借地権割合』を表していまして、

● この土地を借りて、

● 土地の上に建物を建てている人に関係がある項目です。

さて、ではご自身の住んでいる土地の路線価が分かりましたら、いよいよ『土地の相続税評価額』を計算してみましょう。

例題として【日本で一番路線価が高い銀座の中央通り沿いに、もしも自分の土地と家があったら】という設定で計算をしてみます。

● 土地に面した道の『路線価』は1平方メートルあたり4,592万円

● 土地の面積は100平方メートルとしましょう。

計算方法は簡単です。

路線価に土地の面積をかけるだけですから、4,592万円×100平方メートルで、この土地の相続税評価額は45億9,200万円となります。

さすが日本で一番路線価が高い銀座ですね。

土地100平方メートルだけで、亡くなった方の相続財産は約46億円にもなります。

ちなみに「この土地を親から相続すれば、どれくらいの相続税がかかるのか?」というところを

● 相続人が子供一人で

● 他に財産が無いとして計算すると、

● なんとその相続税額は24億3,820万円となります。

モデルケースとはいえ、とんでもない金額ですね。

ここまでが【路線価地域にある土地の、ざっくりとした相続税評価額の計算方法】になります。

どうして『ざっくりとした計算方法』なのかと言うと・・・

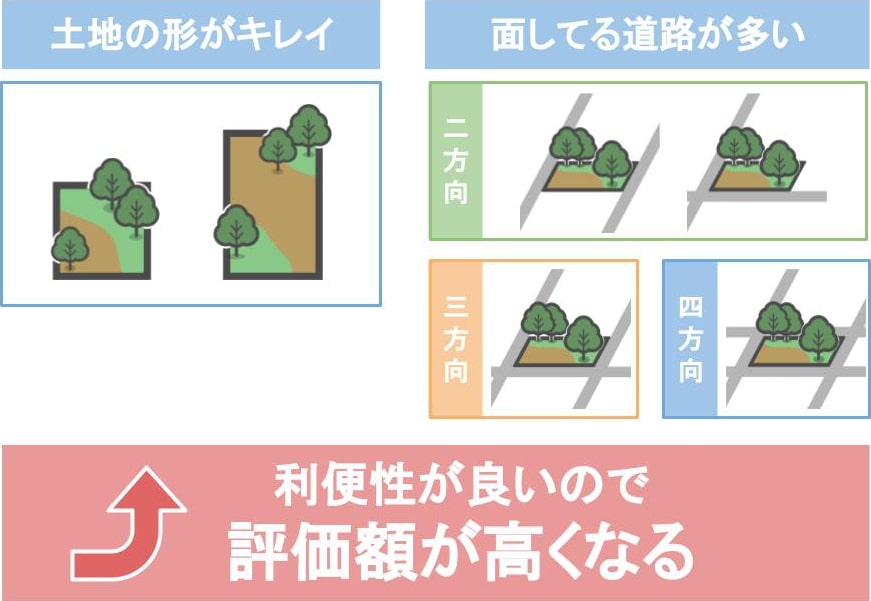

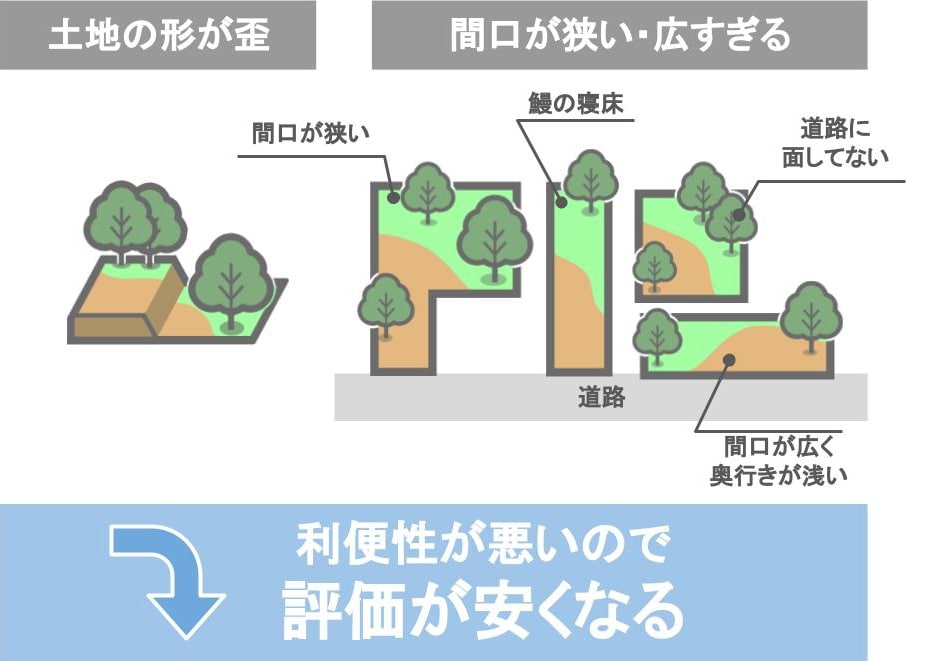

これまで紹介した計算方法ですと、下の図のように、

● 『使い勝手の良い土地』も『使い勝手の悪い土地』も、

● 面積が同じなら評価額が一緒になってしまいますよね。

ですので、正確に評価するため、先ほど計算した評価額から調整が入ります。

● 利便性が良ければ高くなりますし、

● 逆に利便性が悪ければ安くなります。

例えば、

● 土地の形が綺麗な正方形や、長方形であったり、

● 2方向~4方向が道路に面している

このような土地は、利便性が良いので評価額が高くなります。

逆に、

● 形がいびつな土地

● 間口が狭い土地

● 間口が狭くて奥行きが長い『鰻の寝床』のような土地

● 間口が広くて奥行きが浅い土地

● 道路に面していない土地

こういった土地は利便性が悪いので評価額が低くなります。

また、

● それぞれの条件によって調整の仕方が異なるため、

● 正確な土地の評価方法は非常に複雑になります。

ですから、不動産がある場合の相続税の申告は専門家でないと難しいのです。

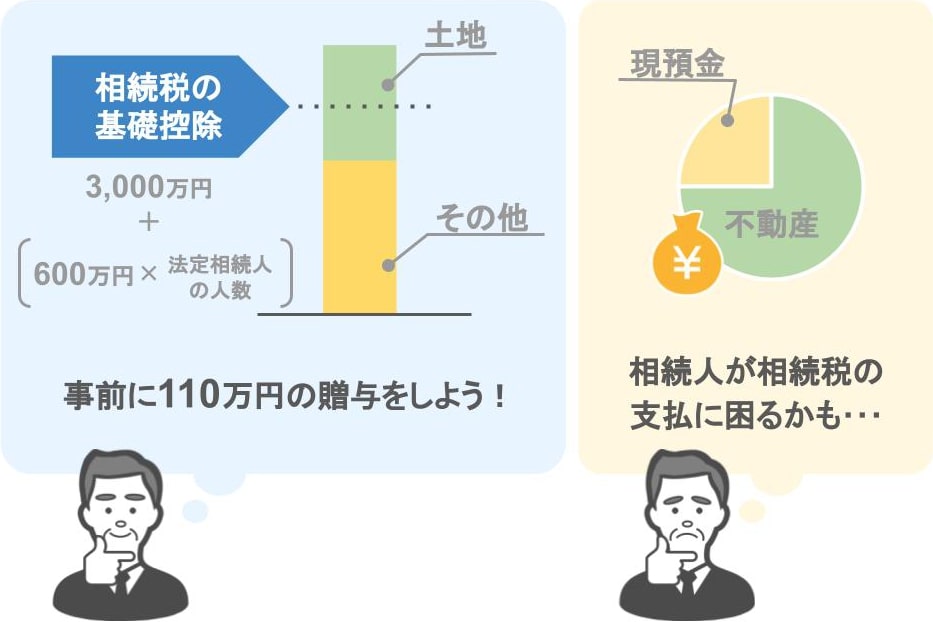

ですが、「自分の住んでいる土地の相続税評価額はいくらなのか」という部分をざっくりとでも事前に知っておけば・・・

● 土地の評価額によって、

● 「うちは相続税の基礎控除を超えるから、事前に110万円の贈与税の基礎控除内でも贈与を行っておこう」とか、

● 「自分の死後、財産の内容が現預金よりも不動産の比率が多くて、相続人は相続税の支払いに困るだろうな」とか、

このような将来像が描けますし、それに伴って効果的な生前贈与の施策も取れますよね。

ですので、ぜひ一度、

【ご自身や親御さんが所有している土地の相続税評価額はいくらなのか】

という部分を確認しておかれる事をお勧めします。

では次は【倍率地域に土地と家がある場合の計算方法】を解説しますね。

住んでおられる土地が『倍率地域』だと分かった方は、

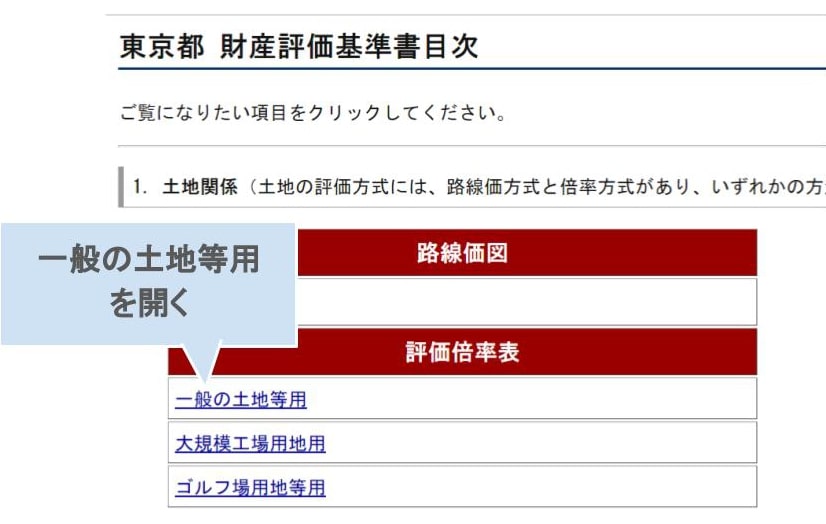

➀もう一度『財産評価基準書目次』のページを開き、

➁評価倍率表の『一般の土地等用』を開きます。

(国税庁HPより)

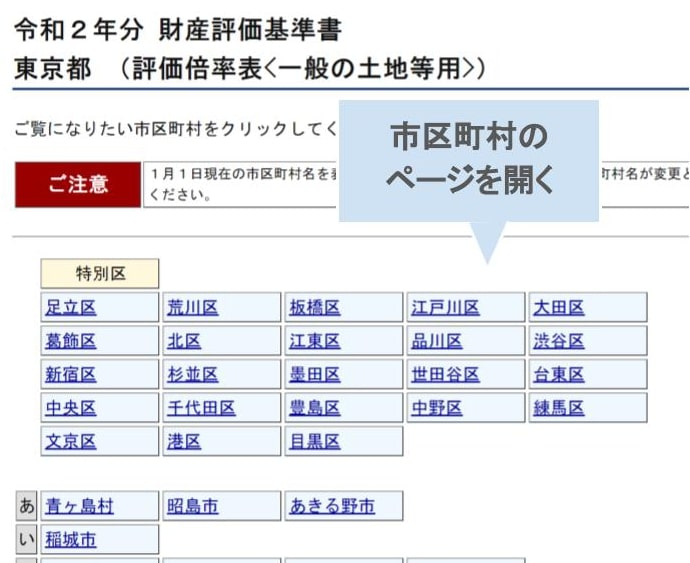

➂所有されている土地がある市区町村のページを開きます。

(国税庁HPより)

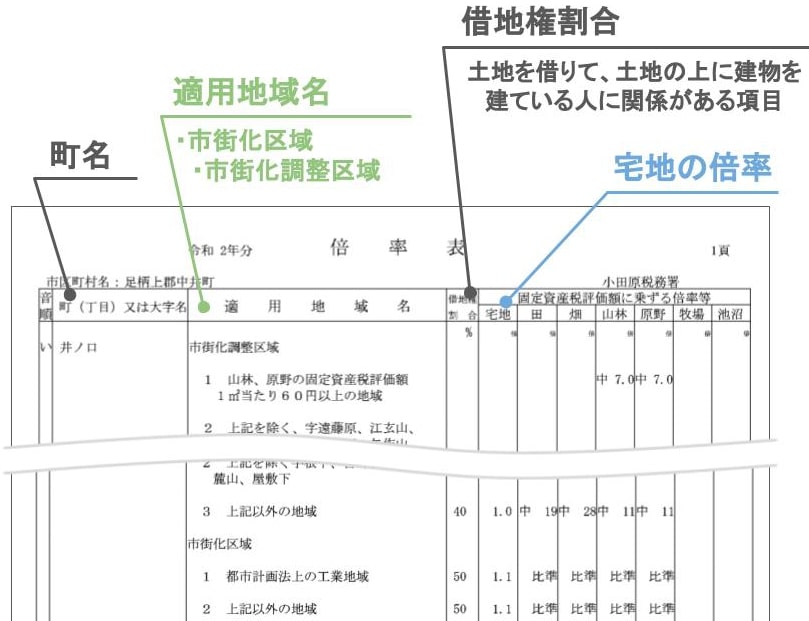

するとこのような倍率表が表示されます。

(国税庁HPより)

『町名』『適用地域』『借地権割合』『宅地の倍率』が書かれていますよね。

この『適用地域』は、『市街化区域』と『市街化調整区域』の大きく二つに分かれています。

この両者の違いですが

市街化区域:

市街地として、積極的に整備や開発をする区域

市街化調整区域:

勝手に市街地が形成されないように、あまり開発をしないようにしている地域となります。

➃ご自身が住まわれている場所が『市街化区域』か『市街化調整区域』かを調べるには、

インターネットで『○○市都市計画図』といった感じで調べれば出てきます。

各市区町村のホームページによって掲載方法が違うので、細かい調べ方は割愛させてもらいますね。

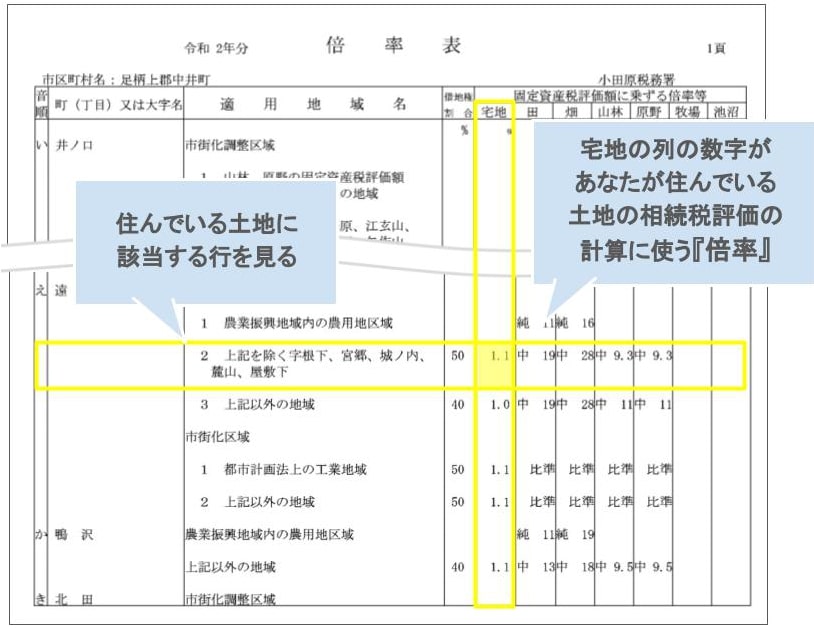

さて、お住まいの土地が、『市街化区域』『市街化調整区域』どちらかが分かりましたら、

➄そこからさらに、いくつかに分類されているので、

● お住まいの土地に該当する行の、

●『宅地』の列に書いてある数字を見てください。

(国税庁HPより)

これがあなたが住んでいる『土地の相続税評価』の計算に使う『倍率』となります。

『倍率』が分かれば後は、

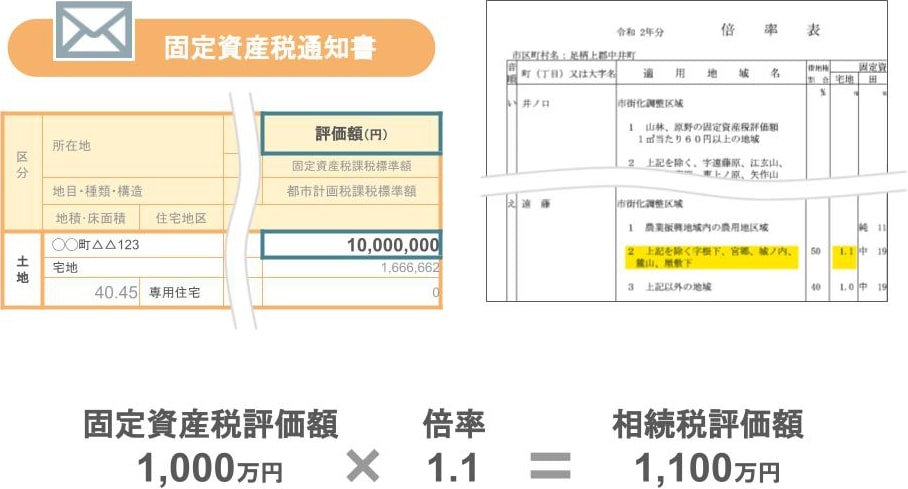

➅『土地の固定資産税評価額』に『倍率』をかければ、倍率地域に住んでおられる方の『土地の相続税評価額』となります。

例えば、

● 土地の固定資産税評価額が1,000万円で、

● 倍率が1.1倍でしたら、

1,000万円×1.1倍で、この土地の相続税評価額は1,100万円ということになります。

どうでしょう、今回は【土地の相続税評価額をざっくりと計算する方法】を解説しましたが、皆さん思っていたよりも、ずっと簡単だったんじゃないでしょうか。

では今回の記事のまとめです。

土地の相続税評価額の計算方法は、『路線価方式』『倍率方式』という、二つの方法があり、

● 路線価地域に土地があれば、『路線価方式』で相続税評価額を計算し、

● 倍率地域に土地があれば、『倍率方式』で相続税評価額を計算します。

自分が所有している土地が、どちらの地域なのかを確認するには、インターネットで『路線価』と調べれば、国税庁のページが出てきますから、そこから調べることが出来ます。

例えばこれは東京都のあきる野市小川の路線価図なのですが、このように

● 自分が所有している土地の、すぐ近くの道に数字が書いてあれば『路線価地域』

● 近くの道に数字がない場合は『倍率地域』となります。

(国税庁HPより)

●『路線価地域』の場合は、『路線価×土地の面積』でざっくりとした相続税評価額が計算できます。

路線価図に書かれている数字は1,000円単位なので、計算をするときは0を三つ足すのを忘れないようにしてくださいね。

●『倍率地域の場合』は、『土地の固定資産税評価額×倍率』で相続税評価額の計算が出来ます。

このように、土地の『ざっくりとした相続税評価』でしたら、ご自分で簡単に行う事も可能ですから、

「土地と預貯金など他の財産と併せて、相続税がかかるのか・かからないのか」を確認をしてみてください。

ただし、これまで紹介した計算方法だと、下の図のように

『使い勝手の良い土地』も『使い勝手の悪い土地』も同じ評価額になってしまいますよね。

ですので、正確に評価するため、先ほど計算した評価額から調整が入ります。

● 土地の利便性が良ければ、評価額は高くなりますし、

● 逆に利便性が悪ければ安くなります。

それぞれの条件によって調整の仕方が異なりますから、正確な土地の評価方法は非常に複雑になるのです。

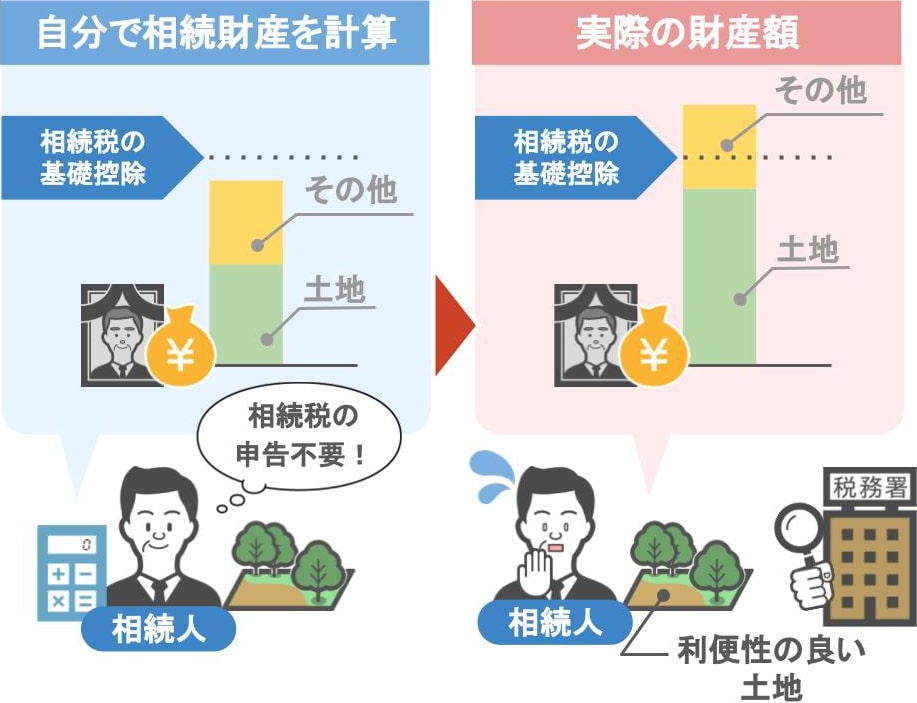

なので、

「自分で相続財産をざっくりと計算して、基礎控除をギリギリ超えなかったから相続税の申告をしなかった」

という場合でも、

● 亡くなった方の持っていた土地が、利便性の良い土地であれば、

● 実際の相続財産は基礎控除を超えていて、

結果、税務調査に入られたり

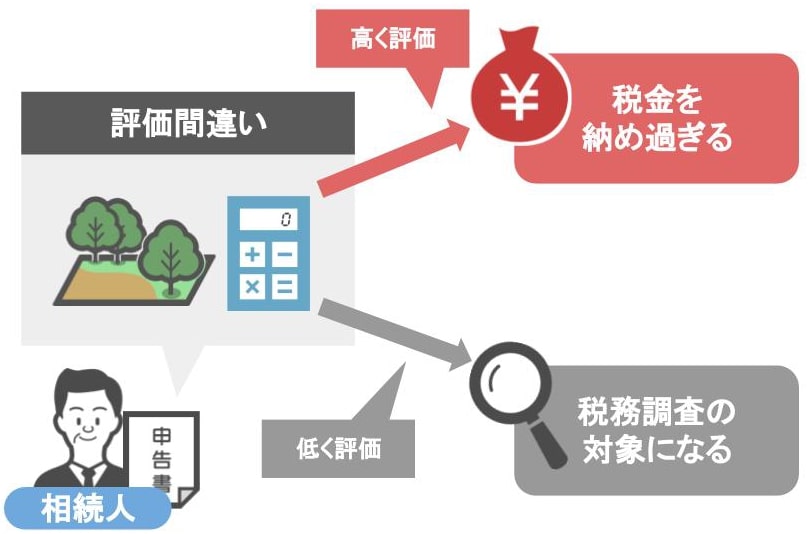

ご自分で相続税の申告書を作った時に、土地の評価を間違えると、

● 高く評価をして税金を納めすぎたり、

● 逆に低く評価をして税務調査の対象になったりもするんですね。

ですので、亡くなった方が土地をお持ちの場合は、相続税専門の税理士に依頼をするようにしてくださいね。

次の記事では今回お話した土地の評価方法を踏まえた上で、相続税を大きく節税することができる制度『小規模宅地等の特例』について解説していきたいと思います。

この「小規模宅地等の特例が、使えるか・使えないか」によって、支払うべき相続税額というのは全く違ってきますので、ぜひ次回の記事も見ていただければと思います。

【 初回相談無料! 土・日・祝日も営業しております! 】

.png)

初回相談無料!

土・日・祝日も営業しております!

.png)