相続の相談の際にお客さんから頻繁に聞かれる疑問点〝5選〟を紹介

souzokutaniguchi

姫路で相続のご相談なら相続専門の谷口税理士事務所へ

私は相続専門税理士として、日々多くの方から相続・贈与に関する質問を受けているのですが、そんな中で最近、立て続けにこの様な質問を受けました。

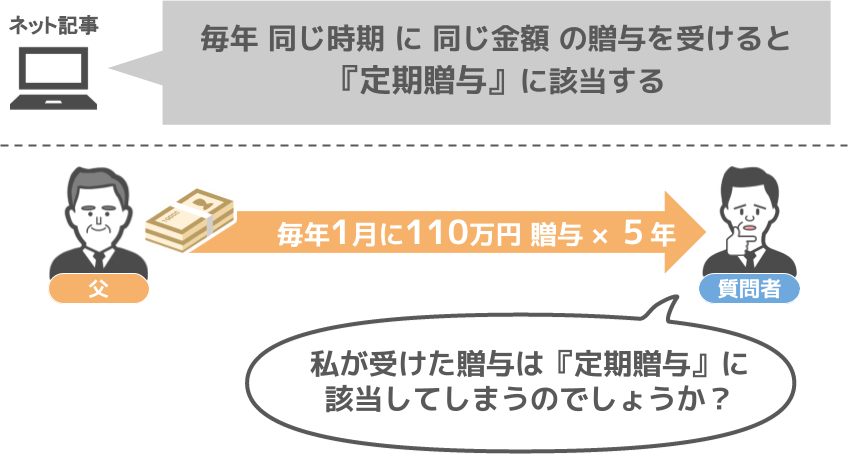

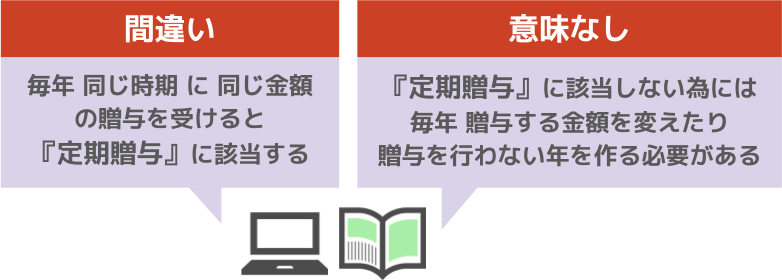

「先生、とあるネット記事に、毎年同じ時期に同じ金額の贈与を受けると定期贈与に該当すると書いてありました。」

「私は毎年1月に父親から110万円の贈与を受けており、もう既に5年が経過しているのですが、私が受けた贈与は定期贈与に該当してしまうのでしょうか?」

というものや、

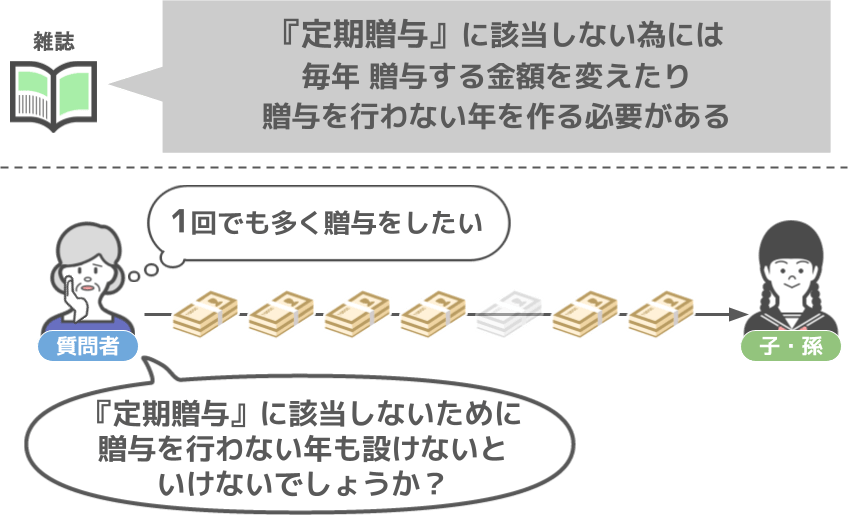

「とある雑誌に、定期贈与に該当しない為には、毎年贈与する金額を変えたり、贈与を行わない年を作る必要があると書いてありました。」

「もう私も高齢なので、子供や孫に対して一回でも多く贈与をしてあげたいのですが、定期贈与に該当しない為に贈与を行わない年も設けないといけないでしょうか?」

というものです。

この質問者の方達が何を不安に思われているのかと言うと、それはズバリ、『暦年贈与と定期贈与の納税額の違い』です。

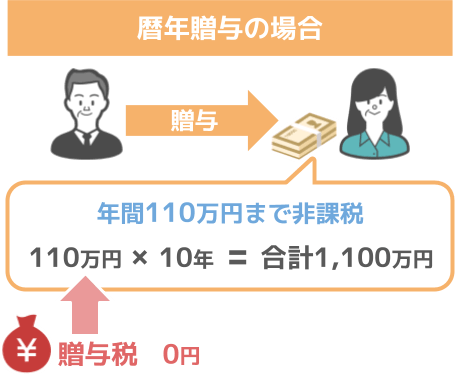

通常、年間110万円までが非課税となる『暦年贈与』を使えば、

110万円の贈与を10年間、親と子の間で繰り返したとしても、子供が支払う贈与税は0円です。

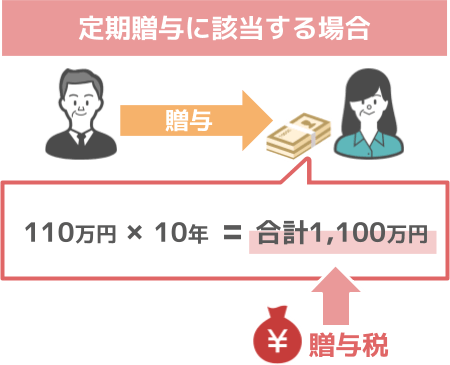

ですが『暦年贈与』と思って続けていた贈与が、「定期贈与に該当する」と税務署から指摘された場合、

110万円×10年の合計1,100万円部分の贈与について贈与税が課税されることになります。

そして多くの方が、

「『定期贈与』に該当する条件は、『毎年同じ時期に同じ金額の贈与』を行うことである」

と、不安に思われているのです。

しかし、この質問者の方々が不安に思われるのも仕方ありません。

なぜなら現に、ネット記事や雑誌の特集を見ますと、

「毎年同じ時期に同じ金額の贈与を受けると定期贈与に該当します!」

とハッキリ言い切っている媒体が非常に多いからです。

そこで今回の記事では、

①定期贈与の概要

②毎年同じ時期に同じ金額の贈与は定期贈与?

③あなたの贈与が定期贈与にならない為に気を付けるべきポイント、という3つのポイントについて見て行きます。

今回の記事の結論を先にお話すると、

毎年同じ時期に同じ金額の贈与を実行しても、『定期贈与』には該当しません。

その詳しい理由は本編で解説しますが、

「なぜこれ程までに誤った情報が世に溢れているのか」

についても記事の最後で少し触れますので、興味のある方は是非最後までご覧になって頂ければと思います。

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

[su_youtube url=”https://youtu.be/fSwfPrnF7tY?si=Cl_WEhRe_cux5KOu”]

ではまずは、定期贈与の概要について見ていきましょう。

[enclose color=”#fffde8″ flat=””]

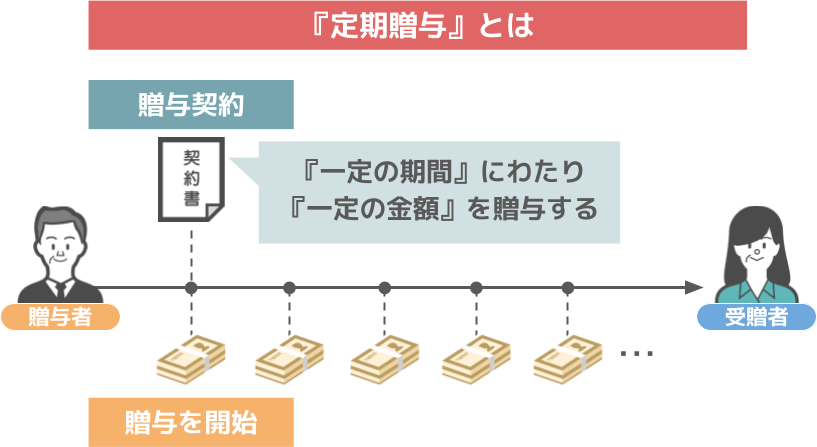

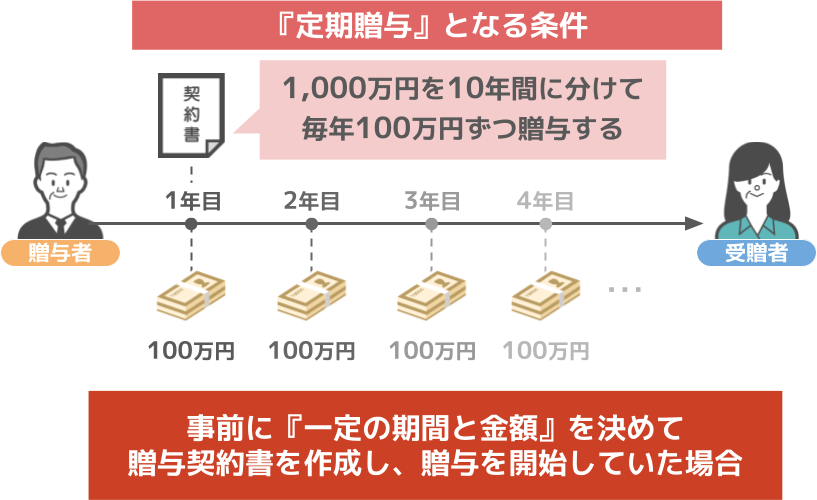

【定期贈与とは】

「『一定の期間』にわたり『一定の金額』を贈与する」

という贈与契約書を作成した上で、贈与を開始すること

[/enclose]

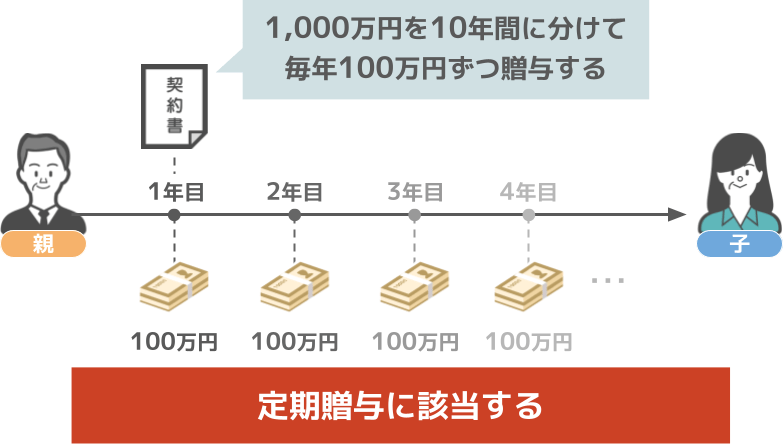

つまり、下図の親子が

「1,000万円を10年間に分けて毎年100万円ずつ贈与する」

という内容の贈与契約書を事前に作り、贈与を開始した場合、

この親子間の贈与は『定期贈与』に該当する訳です。

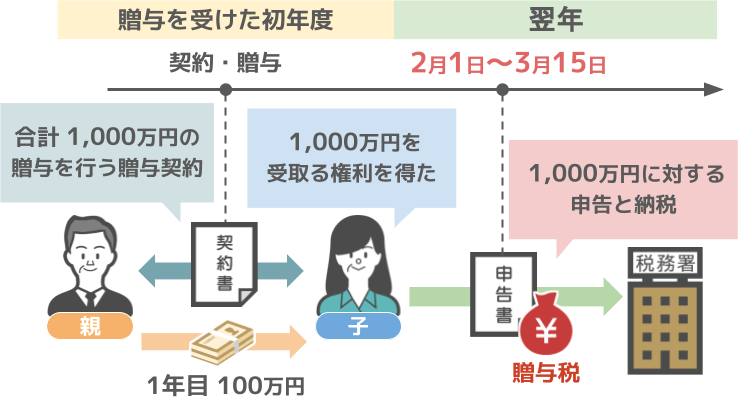

そして『定期贈与』の場合、

子供は『贈与契約が行われた時点』で『1,000万円を受け取る権利』を得ていますよね。

ですので『1,000万円を受け取る権利』を得た子供は、

● 贈与契約を結んだ年の翌年2月1日~3月15日までの間に、

● 1,000万円に対する贈与税の申告と納税を行う必要があります。

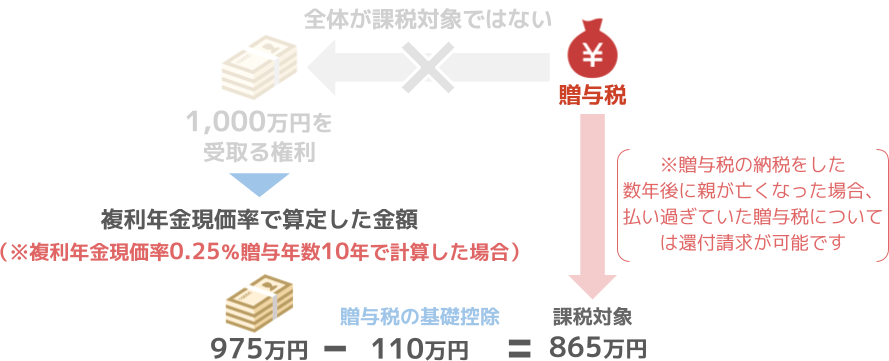

ただしこの場合、1,000万円全額が課税対象になる訳ではなく、

課税対象額は複利年金現価率で算定した金額となります。

(※例えば複利年金原価率が0.25%で贈与年数10年の場合は975万円が課税対象額)

(※975万円から110万円の基礎控除は適用可能)

この部分は少しヤヤコシイので、「そういう計算が必要なんだ」位の認識で結構です。

(※贈与税の納税をした数年後に親が亡くなった場合、払い過ぎていた贈与税については還付請求が可能です。)

さて、『定期贈与』の概要部分についてお話した上で、いよいよ本題です。

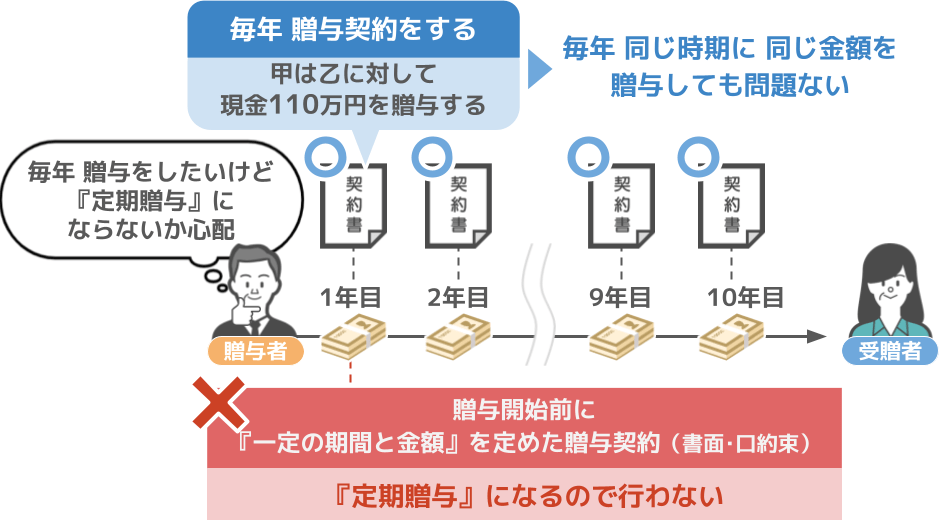

「毎年同じ時期に同じ金額の贈与を行うことは定期贈与に該当するのか?」ですが・・・、

安心して下さい、

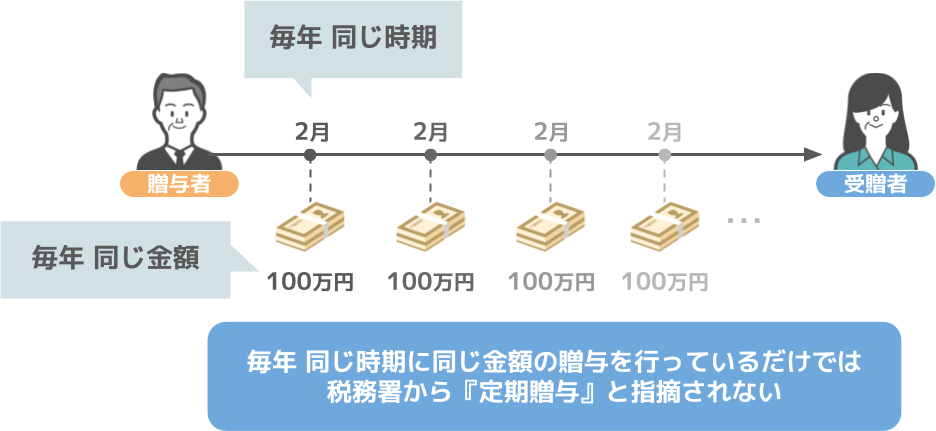

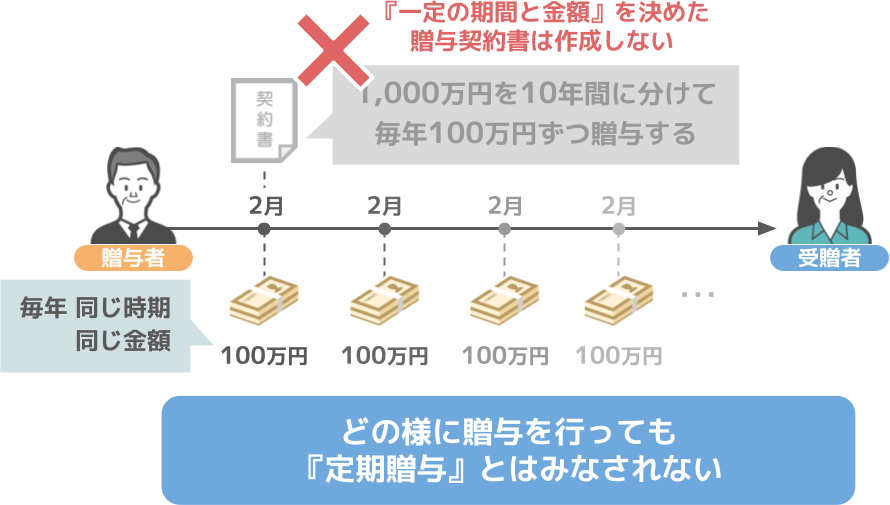

● 毎年同じ時期に同じ金額の贈与を行っていたとしても、

● それだけで税務署から『定期贈与』と指摘されることはありません。

『定期贈与』と指摘されるのはあくまでも、

「1,000万円を10年間に分けて毎年100万円ずつ贈与する」という様な、

●『一定の期間と金額』を決めた贈与契約書を事前に作成した上で、

● 贈与を開始していた場合です。

ですので、この条件に触れないのであれば、

● 毎年どの様な金額で、どの様な時期に贈与を行っていたとしても

●『定期贈与』とみなされることはありません。

では、この前提を踏まえた上で冒頭の質問に答えて行きましょう。

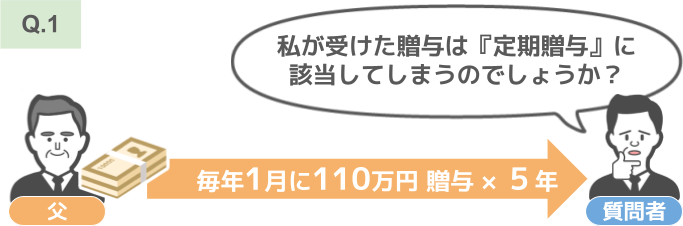

まず最初の質問である

「私は毎年1月に父親から110万円の贈与を受けて、もう既に5年が経過しているのですが、私が受けた贈与は定期贈与に該当してしまうのでしょうか?」

に関しては、

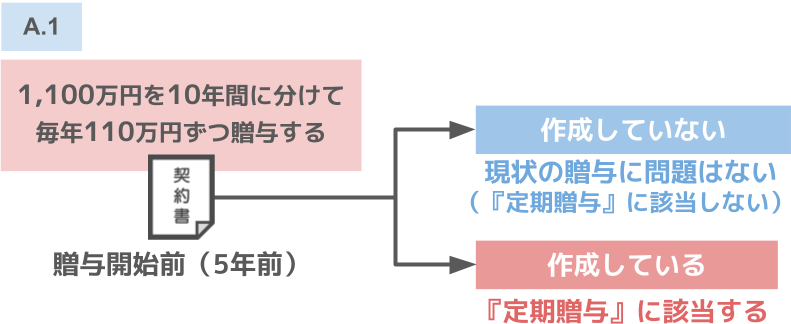

この方とお父さんが事前に、

●「1,100万円を10年間に分けて毎年110万円ずつ贈与する」という贈与契約書を作成していないのであれば、

● 現状の贈与に何も問題ありません。

そのまま続けて頂いて結構です。

2つ目の質問である

「定期贈与に該当しない為に贈与を行わない年も設けないといけないでしょうか?」

という質問に関しては、

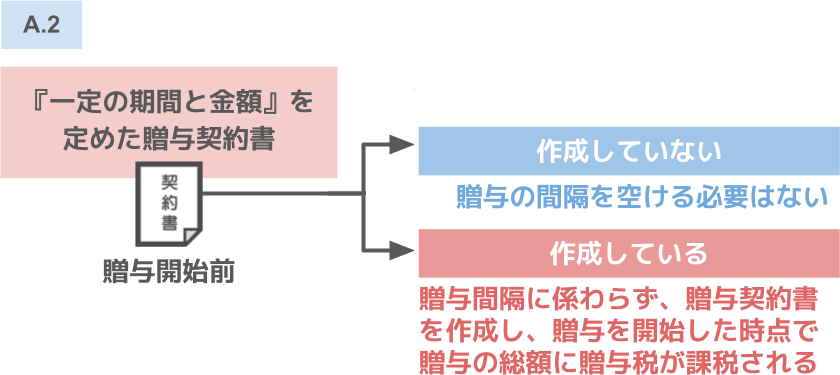

【事前に『一定の期間と金額』を定めた贈与契約書を作成していない場合】

贈与の間隔を空ける必要は全くありません。

逆に、

【事前に『一定の期間と金額』を定めた贈与契約書を作成してしまっている場合】

● 贈与の間隔を空けようが空けまいが、

● 贈与契約書を作り贈与を開始した時点で、贈与の総額について贈与税が課税されることになります。

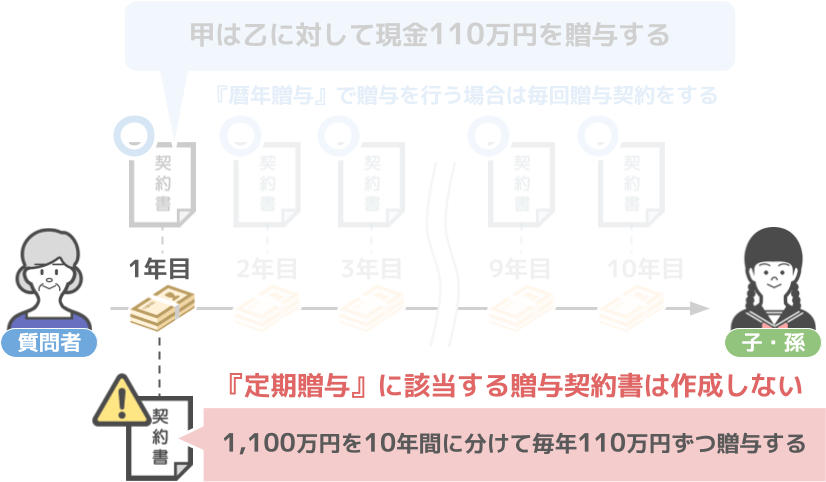

ですのでこの記事を読まれている皆さんは、贈与を行う前に贈与契約書を作成する場合、

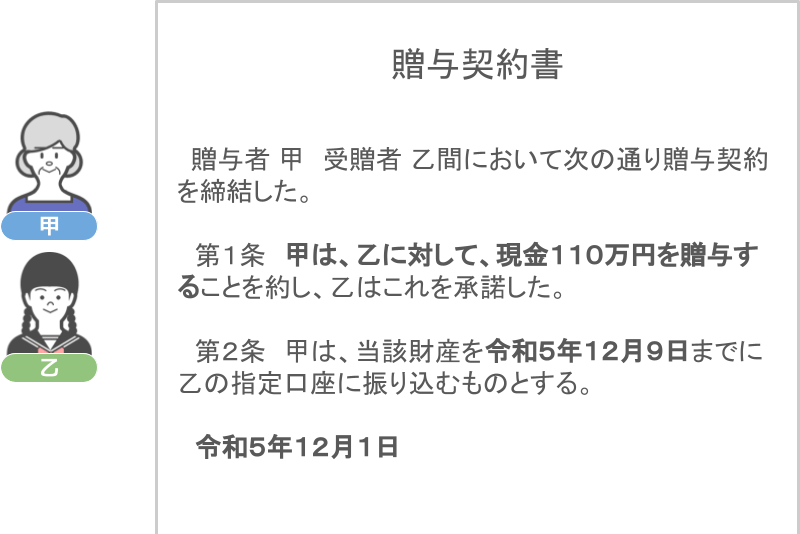

「甲は乙に対して現金110万円を贈与する」という、上記の様な形式で贈与契約書を作成して下さい。

※上図はあくまでも簡易的に表示をしたものです。

くれぐれも「1,100万円を10年間に分けて毎年110万円ずつ贈与する」という、

『定期贈与』に該当する形で贈与契約書を作らないようにして下さいね。

贈与契約書や贈与税の申告書の正しい作り方については、コチラの記事で解説しておりますので、気になるという方は是非チェックしてみて下さい。

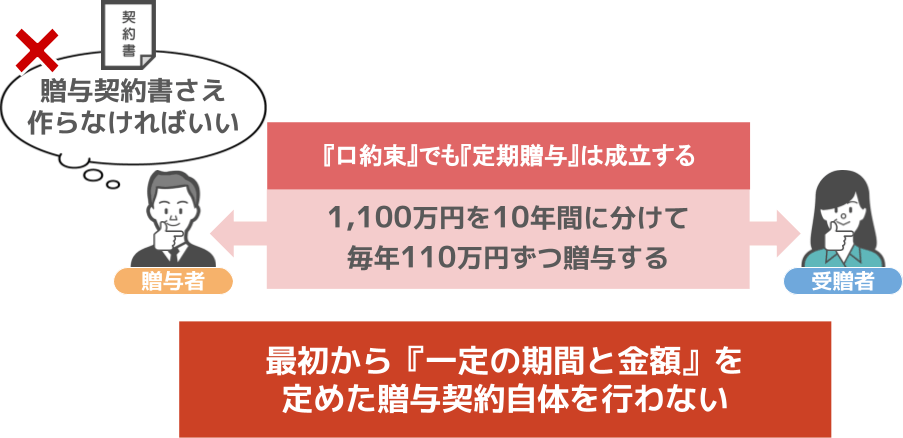

さて、ここまでの内容を見て来られた方の中には、

「何だ、要は『1,100万円を10年間に分けて毎年110万円ずつ贈与する』という内容の贈与契約書さえ作らなければ問題ないんでしょ?」

と、このように考えられた方もいらっしゃるでしょう。

ですがそんな方達に対して、もう一点だけ注意して欲しいことがあります。

それは、

「定期贈与は『口約束』であっても成立する」

ということです。

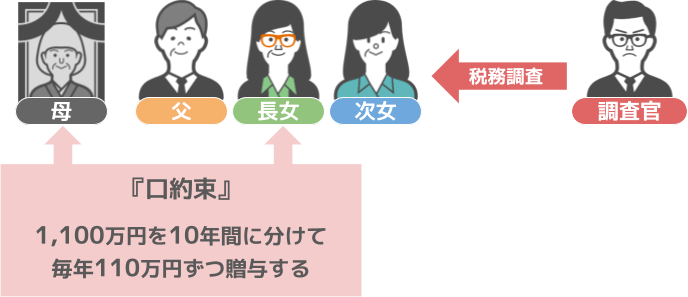

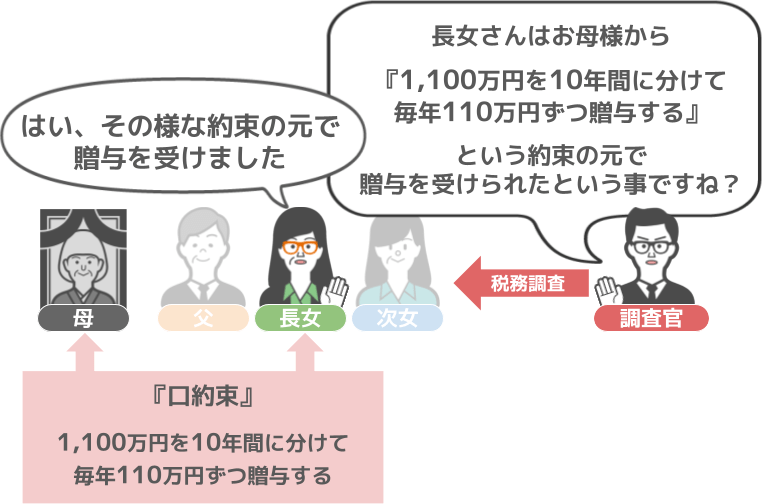

どういうことかと言いますと、例えばコチラの家に相続税の調査が入り、

そこで調査官から、

「では、長女さんはお母様から、

『1,100万円を10年間に分けて毎年110万円ずつ贈与する』

という約束の元で贈与を受けられたということですね」

と尋ねられたとします。

そこで長女が、

「はい、その様な約束の元で贈与を受けました。」

と供述をすると、その供述を元に『定期贈与』が成立するという訳です。

なぜなら民法上では「口約束も立派な契約行為」とみなされるからです。

ですので、

「『1,100万円を10年間に分けて毎年110万円ずつ贈与する』という内容の契約書さえ作らなければ良いんだ!」

と思われるのではなく、

口約束であっても定期贈与は成立してしまいますので、

最初から『一定の期間と金額』を定めた贈与契約自体を行わない様にして頂ければと思います。

さて、ここまでの内容を見て頂くと、ネット記事や雑誌で書かれている、

「毎年同じ時期に同じ金額の贈与を受けると定期贈与に該当する!」

という内容が間違いであると分かって頂けたかと思います。

では何故これ程までに誤った情報が世に溢れているのでしょうか。

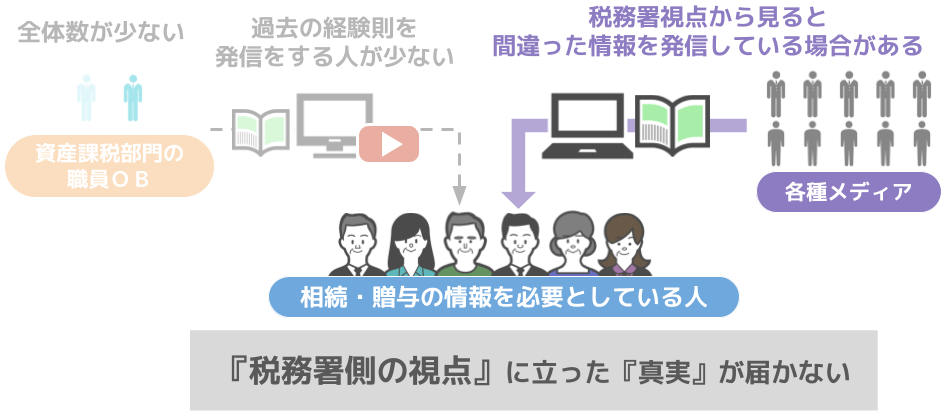

その理由としては、

● 相続税の調査をする資産課税部門の職員自体が少なく、

● その知識や経験を発信している国税OB自体も殆どいない。

ということが一番の要因だと思います。

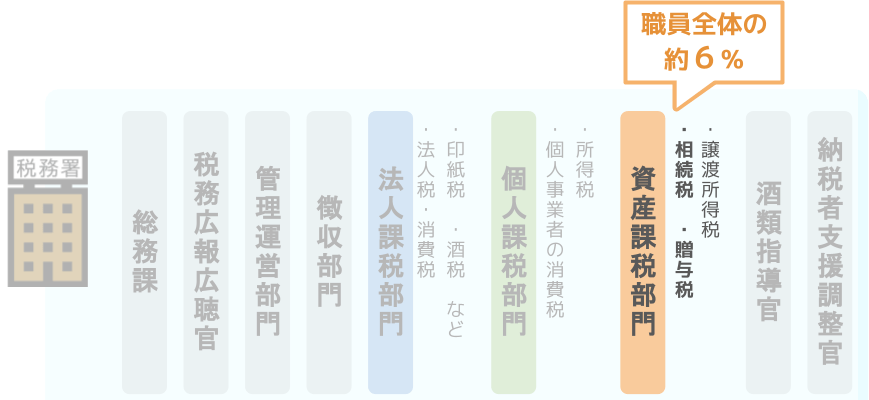

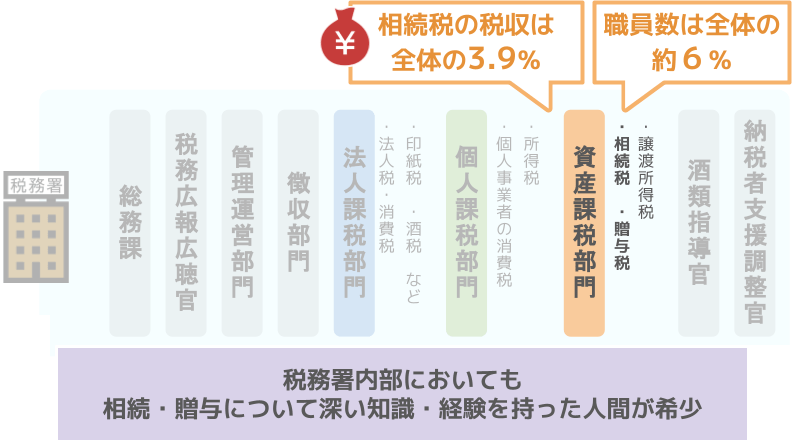

どういうことかと言いますと、税務署管内には、

● 法人税、消費税などを担当する『法人課税部門』

● 個人事業者の所得税、消費税を担当する『個人課税部門』

● 相続、贈与を担当する『資産課税部門』

等があり、そこに職員が在籍しているのですが、

これらの部門の内、相続、贈与を担当する『資産課税部門』の職員の割合はおよそ6%くらいなのです。

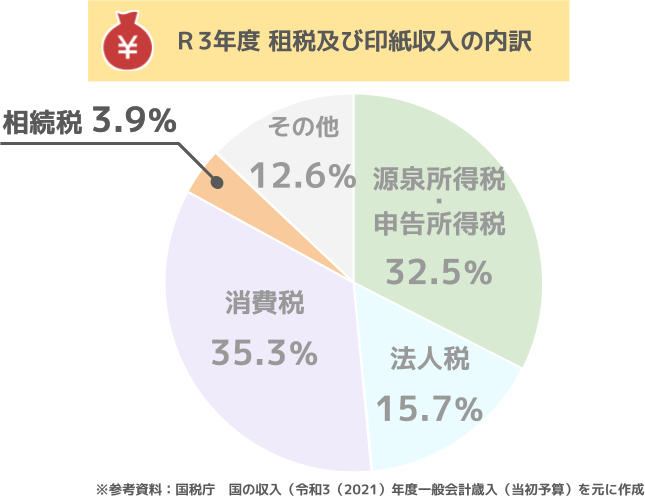

この職員数の割合については、下図の令和3年度における国の税収グラフを見て頂ければ納得して貰えるでしょう。

国の税収の内、

● 所得税32.5%

● 法人税15.7%

なのに対し、相続税はわずか3.9%程度です。

つまり、日本においては相続税の税収自体が少ない訳ですから、そこに携わる職員の人数も少なく、

結果的に税務署内部においても、相続・贈与について深い知識・経験を持った人間自体が希少な訳なのです。

更にその上で、過去の経験則をYoutube等の大きなメディアで発信している国税OB自体もカナリ少ないですよね。

ですので、

● 税務署側の視点に立った本来の真実が皆さんの目には届かず、

逆に、

●「なんでそんな間違った情報を発信しているの?」という内容が散見される訳です。

今回の『定期贈与』に関しても、元資産課税部門の調査官の目からしたら、

「毎年少しずつ金額を変えて贈与をしたり、贈与をしない年を作ったりというのは、定期贈与の観点からすると全く意味がないのに、間違った情報が世に溢れているな~」

と、残念に思いますし、

実際に間違った情報を信じ込みノイローゼになるほど悩まれている方や、

わざわざ遠方から姫路にある当事務所まで訪問される方も後を立たないので、今回記事にさせて頂きました。

今回の内容を簡単にまとめますと、

『定期贈与』に関しては、『一定の期間と金額』を定めた贈与契約(書面・口約束)自体を行わなければ何も問題ありません。

ですので過剰に心配はせず、毎年贈与を行う際には、

「甲は乙に対して現金110万円を贈与する」

という、こちらの形式で贈与契約書を交わして下さい。

この形式の贈与であれば、毎年同じ時期に同じ金額の贈与をしたとしても何も問題はありませんからね。

【 初回相談無料! 土・日・祝日も営業しております! 】

.png)

初回相談無料!

土・日・祝日も営業しております!

.png)