【令和8年版】相続時精算課税制度を利用するための必要書類の集め方&書類の書き方を徹底解説!

souzokutaniguchi

姫路で相続のご相談なら相続専門の谷口税理士事務所へ

いま相続税の税務調査で、税務署が最も力を入れているのが、今回のテーマでもある『名義預金』に関する調査です。

この『名義預金』というのは、どういったものかと言いますと、

・預金口座の名義人と、実際に預金をしている人、これが異なる預金で、

・贈与をした人が、贈与を受けた人の預金通帳やカード・印鑑を管理していて、

・贈与を受けた人が自由にお金を使えないのに、

・贈与をした人は、あげたはずのお金を自由に使える状態の預金のことを、

他の人の名義を使った預金、つまり『名義預金』といいます。

今回の記事では、相続税の調査で一番のターゲットとなる、この名義預金について、

➀そもそも名義預金ってどういうもの?(名義預金の典型例)

ⅰ贈与者が管理している子や孫名義の口座が名義預金に該当するケース

ⅱ専業主婦(主夫)の「へそくり口座」が名義預金に該当するケース

②税務署から名義預金として疑われないために気を付けるポイント5選(ケース①)

③税務署から名義預金として疑われないために気を付けるポイント2選(ケース②)

************************************

・まず初めに、そもそも名義預金ってどういったものなのかについて、

・贈与者が管理している子や孫名義の口座が名義預金に該当してしまうケースと、

・専業主婦(主夫)の「へそくり口座」が名義預金に該当してしまうケース、

これら代表的な2つのケースを例に紹介した上で、

・税務署から名義預金として疑われないために気を付けるべきポイントについて、各ケース別に、詳しく解説していきたいと思います。

************************************

ちなみに、今回のテーマは前後編の2本立てとなっており、

・前半となる今回の記事では、名義預金のリスクや、名義預金を行わない様にするための具体的なポイントについて解説を行い、

・後半となる次回の記事では、既に名義預金を行ってしまっている人を対象に、今からでも出来る名義預金のリセット方法について、詳しく解説を行っていきます。

どちらも、将来の相続税の調査を回避するための必須知識となりますので、ぜひ前後編併せてご覧頂ければと思います。

それでは本編を見て行きましょう。

➀そもそも名義預金ってどういうもの?

ⅰ名義預金となる代表的なケース

まず名義預金には、代表的な2つのケースというものが存在します。

・一つ目が、贈与者が管理している子や孫名義の口座が名義預金に該当するケース、

・そして二つ目が、専業主婦(主夫)の「へそくり口座」が名義預金に該当するケースです。

順番に見て行きましょう。

¹ 贈与者が管理している子や孫名義の口座が名義預金に該当するケース

まずは、贈与者が管理している子や孫名義の口座が名義預金に該当するケースですが、

これは、コチラの2つの家族のように、

・親が、子供名義の通帳や印鑑、キャッシュカードを管理していたり、

・祖父母が、孫名義の通帳や印鑑、キャッシュカードを管理しており、

・その口座の中に贈与者がお金を入金し続けている、といったものが、典型的な例になります。

こういったケースの場合、子供や孫達は、

・自分名義の口座の存在自体を知らなかったり、

・口座の存在は認識していても、その中に毎年お金が振り込まれていた事実を知らない、といったことが殆どなんです。

そしてこういった、贈与を受ける側の人間がその事実を知らない状態というのは、

・そもそもの贈与契約自体が成立しておりませんので、

・将来相続が起こった際に、子や孫名義の預金は、親や祖父母の財産(つまり名義預金)であると指摘されてしまうんです。

「なぜ税務署からの指摘は相続が起こった後なの?」

「贈与を受けた数年後とかにも、名義預金の指摘を受けることはあるの?」という疑問を持たれた方は、

以前投稿しました、コチラの記事にて『過去の贈与の問題が相続発生後に指摘される理由』について詳しく解説しておりますので、ご覧になってみて下さい。

² 専業主婦(主夫)の「へそくり口座」が名義預金に該当するケース

では次に、専業主婦(主夫)の「へそくり口座」が名義預金に該当するケースですが、

これは、コチラの夫婦のように、

・専業主婦の妻が夫の給料から毎月の生活費をやりくりし、

・余ったお金を夫には言わず、自分名義の口座に「へそくり」として貯めている、といったものが、典型的な例となります。

この夫婦の場合は、妻のへそくりは長年のやり繰りを経て、200万円程になっていましたが、そのへそくりの原資となったお金は夫の収入ですよね。

ですので、将来夫の相続が起こった際には、妻名義の口座内にある200万円というのは、実質的には夫の財産であるとして、税務署から指摘を受けることになるんです。

(※妻の収入・親から相続した財産などは妻固有の財産となり名義預金には該当しません)

ⅱ 2つのケースの共通点

さてここまで、名義預金に該当してしまう代表的な2つのケースを見てきましたが、実はこの2つには、共通するある問題点がありました。

それは何だったか、皆さん分かりますでしょうか?

・

・

・

答えは、2つのケースとも、そもそもの贈与契約自体が成立していない、という点です。

ケース1でも少し触れましたが、

贈与を成立させるためには、「あげた人」と「もらった人」、この両者間において、

お金をあげた・もらったという認識があるか、これが非常に重要な要素となるんです。

つまり、

・お金をもらった側がその事実を全く知らない、ケース1の各家庭においても、

・お金をあげた側がその事実を全く知らない、ケース2の家庭においても、

両者間において贈与の合意はなされておらず、正式な贈与は成立していない、

⇒つまり、どちらのケースのお金も、贈与者の名義預金になってしまう、という訳なんです。

ⅲ 贈与の合意だけでなく管理・運用の実態も重要です

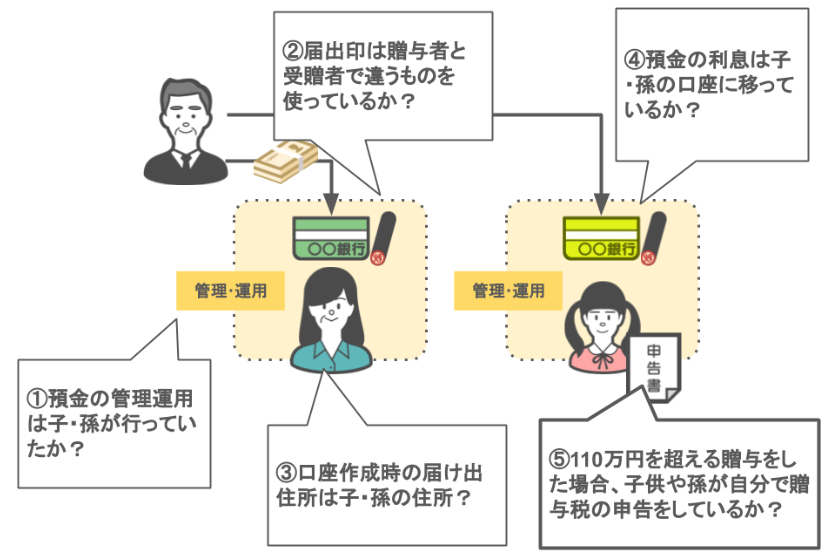

またその上で、これはケース1の場合に限定されますが、『お金の管理・運用をしていたのは誰か』というポイントも、名義預金の判定において非常に重要な要素となります。

コチラの両家庭の場合、通帳や印鑑、キャッシュカードを管理・運用していたのは、親や祖父母ですよね。

この場合、

・たとえ両者間において「お金をあげます」「貰います」といった合意がなされていたとしても、

・実際に子や孫にはお金は渡っておらず、贈与自体が成立していません。

ですので当然、将来相続が起こった際に、子や孫名義の預金は、親や祖父母の名義預金であると税務署から指摘されてしまうんです。

ではここまでを踏まえた上で、次の章からは、税務署から名義預金として疑われないために気を付けるべきポイントについて、ケース1、ケース2に分けて順番に見て行きましょう。

②税務署から名義預金として疑われないために気を付けるポイント5選(ケース①)

ポイント1:贈与が行われる度に贈与契約書が作成されていたか

親や祖父母からの贈与を、税務署から名義預金として疑われないために気を付けるべきポイント1つ目は、

贈与が行われる度に贈与契約書が作成されていたか、というものです。

まず前提として、贈与を行う上で、贈与契約書の作成自体は必須ではありません。

ですが先程もお話したように、

贈与を成立させるためには、「あげた人と貰った人、この両者間において、

お金をあげた・貰ったという認識があるか」、これが非常に重要な要素となります。

ですので贈与を行う際には、贈与をする側・贈与を受ける側の両者間にて、

・互いの了解のもと、贈与契約書を作成した上で、

・必ず本人の直筆で署名を行い、作成した書類は大切に保管をしておいて下さい。

(※手の麻痺などがある場合は震えた文字でも問題ありません)

(※印鑑は実印でも認印でもどちらでも構いません)

ポイント2:お金の受け渡しは現金ではなく口座間で行われていたか。

税務署から名義預金として疑われないために気を付けるべきポイント2つ目は、

お金の受け渡しは現金ではなく口座間で行われていたか、というものです。

贈与があったことを「客観的な記録」として裏付けるためにも、

・現金での手渡しを避けて、

・銀行振込を利用するといった行為も非常に重要なポイントになります。

ただし、その前提として、『税務署は実態の伴わない口座間の預金移動は贈与としては認めない』という点はシッカリと認識しておいて下さい。

どういうことかと言いますと、

たとえば、

・贈与者である親が、子供名義の通帳を管理・運用しており、

・自分の口座から子供名義の口座に預金を振り替えていたような場合、

・一見すると、親から子供へのお金の流れが、口座間において適切に行われているように見えますよね。

ですが実際はどうでしょうか。

この場合、実際には親が引き続き子供の口座を管理していますので、

・親が一方的に行った行動は贈与としては認められず、

・将来の相続発生時に「名義預金」と判断される可能性があるんです。

税務署は、このようなお金の動きについて「本当に贈与の実態があったのかどうか」を、

・その一家の相続関係図や、

・残高推移表、

・残高推移表を元に作成したソート表などを用いて、カナリ厳しく調査をします。

(※詳しい調査手法については別の記事で解説を行います)

そのため、見せかけだけの資金移動や、実態を伴わない送金はリスクのもとですので、絶対に行わないようにして下さい。

ポイント3:通帳・印鑑・キャッシュカードの管理は贈与を受けた本人が行っていたか

次に、税務署から名義預金として疑われないために気を付けるべきポイント3つ目は、

通帳・印鑑・キャッシュカードの管理は贈与を受けた本人が行っていたか、というものです。

・たとえ贈与者と受贈者の両者間において「お金をあげます」「貰います」といった合意がなされていたとしても、

・お金をあげた側が預金を管理・運用していた場合、その預金は将来の相続発生時において贈与者の預金とみなされてしまいます。

ですので、そういった悲劇を回避するためにも、「通帳・キャッシュカード・印鑑」の3点セットは、必ず贈与を受けた本人が管理をするようにしてください。

(※未成年・学生の場合は保護者管理で問題ありません。)

ポイント4:110万円を超える贈与が行われた場合、受贈者が贈与税の申告をしていたか

税務署から名義預金として疑われないために気を付けるべきポイント4つ目は、

110万円を超える贈与が行われた場合、贈与を受けた本人が贈与税の申告をしていたか、というものです。

税務署から、『当事者間の贈与は正式な形で行われていた』と認めて貰うためには、

・財産を渡す側、受け取る側、双方に贈与が行われたという認識があり、

・110万円を超える贈与部分については、贈与を受けた側が申告と納税をキチンと行う、

この2つの要件が重要となります。

この2つの要件を無視して、

・親が子供に内緒で贈与を繰り返し、勝手に贈与税の申告・納税を行っていた場合は、

・この両者間の贈与は成立したことにはならず、「子供名義の口座に入っているお金は親の名義預金である」と、指摘されることになります。

ちなみに、たとえ親子間で贈与が行われたことの共通認識があったとしても、

年間110万円を超える金額の贈与を受けた側が、贈与税の申告・納税を行っていなかった場合、

・「贈与税の申告・納税が行われていないということは、子供側に贈与を受けたという認識がないんだな。」

・「つまり、単に親が子供名義の口座にお金を移しただけで、実質的な預金者はまだ親のまま、つまり名義預金ということだな!」と、判断されることになります。

ですので、その年の贈与額が110万円を超える場合には、必ず翌年の2月1日~3月15日までの間に、贈与を受けた本人が、贈与税の申告・納税を行うようにしてください。

ポイント5:贈与を受けたお金は受贈者によって使われていたか

税務署から名義預金として疑われ無いために気を付けるべきポイント5つ目は、

贈与を受けたお金は贈与を受けた本人によって使われていたか、というものです。

ポイント3つ目でもお話した通り、税務署が名義預金かどうかを判定するうえで、『実際に贈与されたお金を誰が管理・運用していたのか』という部分は、非常に重要なポイントとなります。

例えば、祖母から孫名義の口座に多額の贈与が行われていたとしても、

贈与を受けた日以降、子供名義の口座からプライベートな出金が一切ない、という状態であれば、税務署はどう思うでしょうか?

この場合、「形式上は『孫名義の預金』であっても、実態としては祖母が管理・運用している『名義預金』なのではないか?」と、疑念を抱かれる可能性は高くなってしまいます。

一方で、祖母から贈与を受けたお金を、贈与を受けた孫本人の判断で、公共料金の支払いや、プライベートな出費などに充てている、

このような実態があれば、

・両者間において贈与の認識はシッカリと交わされており、

・祖母から贈与を受けたお金は、贈与を受けた孫の財産であると、税務署からも認められやすくなるでしょう。

ですので、贈与を受けたお金については、

・必要な支出があるときは、受贈者本人の判断でその口座から引き出しや振込を行う、

・贈与者が勝手にその口座を使って、お金を出し入れしたりしない、

これらの点を覚えておいて頂き、

キチンと『贈与を受けた本人のお金』として、管理・運用を継続してください。

それにより、税務署から「名義預金ではないか?」と、あらぬ疑いを持たれる可能性もグッと低くなりますからね。

さてここまでが、名義預金について、親子の間、祖父母と孫の間で気を付けるべき5つのポイントとなります。

では最後の章では、名義預金について、夫婦の間で気を付けるべき2つのポイントについて見て行きましょう。

③税務署から名義預金として疑われないために気を付けるポイント2選(ケース②)

ポイント1:妻の預金の内訳をシッカリと区分しておく

税務署から名義預金として疑われないために気を付けるべきポイント1つ目は、

妻の預金の内訳をシッカリと区分しておく、というものです。

税務署は、専業主婦(主夫)の口座内に高額な預金(例えば1,000万円)が貯まっていた場合、このお金の原資は何だろうと疑問に思い、聞き取り調査等を行います。

その際に、

・この300万円は独身時代に働いて貯めたお金です。

・この500万円は10年以上前に父親から相続した預金です。

・この100万円は自分が保険料を支払っていた保険の解約金や満期金です。

といったように、妻の預金の内訳をシッカリと区分し、説明できるようにしておけば、

将来夫が亡くなった際に相続税の調査を受けたとしても、

「専業主婦である妻の高額預金は、その大部分が夫の収入(へそくり)なんじゃないか?」といった調査官からの疑いも、晴らすことが可能なんです。

ですので、

・過去の給与明細や源泉徴収票、

・給与や保険料の振込の記録がわかる過去の通帳、

・相続で財産を取得していた場合は申告書の控えや遺産分割協議書、

・保険会社からの通知など、

「このお金は元々、妻(夫)本人のお金です」と言える証拠については、

なるべく多くのものを残しておいて頂き、自身の預金の内訳を日頃からシッカリと区分できるようにしておいて下さい。

ポイント2:敢えて夫にへそくりをバラし「贈与の合意」を取り付ける

税務署から名義預金として疑われないために気を付けるべきポイント2つ目は、

敢えて夫にへそくりをバラし「贈与の合意」を取り付ける、というものです。

税務調査において「それは奥様のへそくりではなく、ご主人の預金ですね」と指摘されてしまう最大の要因は、

『夫がそのへそくりの存在を知らない=あげる意思表示をしていない』ということなんです。

これまで何度もお話して来たように、贈与というのは「あげます」「貰います」といった双方の合意が必要となります。

ですので、へそくりを自分の財産として確定させたい場合は、

・少し難しいかもしれませんが、敢えて夫にへそくりがあることを打ち明け、

・「生活費の余った分を妻のお金にしてもいい」と合意を取るプロセスが必要なんです。

どうでしょうか。

ここまでの内容を見て来られて、

「私が管理している預金も名義預金に該当しているんじゃないか・・・」、と不安に思われた方もいらっしゃるのではないでしょうか。

ですが、安心してください。

次回の記事では『既に行ってしまった名義預金を、今からリセットする方法』と題し、

・親や祖父母が管理している名義預金をリセットする方法、

・妻のへそくりを一度リセットし、名実ともに妻本人の預金にする方法について、詳しく解説を行っていきます。

将来の税務調査が心配だという方は、是非次回の記事もチェックして頂ければと思います。

まとめ

それでは今回のまとめです。

今回は「【国税OBが語る】税務署から名義預金と疑われない為の7つのポイント」というテーマのもと、

①名義預金とは「口座の名義人と実際の預金者が異なる預金」であり、相続税調査で一番のターゲットとなる

②贈与は「あげる側・もらう側」の双方に贈与の認識があって初めて成立し、それが欠ける場合は、名義だけ変えた名義預金とみなされてしまう

③名義預金と疑われないためには、贈与契約書の作成・口座振込・通帳管理・贈与税申告・本人による実際の出金という一連の流れを整えることが重要

④専業主婦(主夫)の預金については、相続・給料・保険金など内訳をシッカリと整理し、夫の収入由来の「へそくり」と混同されないようにする

という内容についてお話しました。

【 初回相談無料! 土・日・祝日も営業しております! 】

.png)

初回相談無料!

土・日・祝日も営業しております!

.png)