【重要】相続税が掛からなくても申告書を提出しておくべき〝3つ〟の理由

souzokutaniguchi

姫路で相続のご相談なら相続専門の谷口税理士事務所へ

皆さんは、現在の相続税の調査というのが、亡くなった方の財産のうち『どんな財産』をメインに調査を行なっているか分かりますでしょうか?

当事務所の記事を見て下さっている方はご存知だと思いますが、それは、亡くなった方の『名義預金』です

[enclose color=”#fffde8″ flat=””]

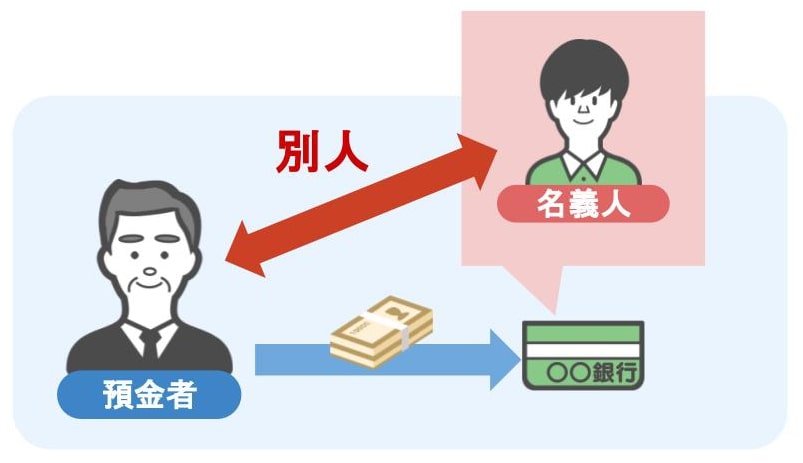

【名義預金とは】

『預金口座の名義人』と『実際に預金をしている人』が異なる預金の事です。

●『贈与をした人』が、贈与を受けた人の預金通帳やカード印鑑を管理していて、

●『贈与を受けた人』が自由にお金を使えないのに、

●『贈与をした人』は、あげたはずのお金を自由に使える状態の預金のことを、

他の人の名義を使った預金・・・つまり『名義預金』といいます。

[/enclose]

現在の相続税の税務調査は、この『名義預金』に関する調査が9割と言っても過言ではありません。

そして調査官が『名義預金』の調査を行う際に徹底的に調べるのが、

● 亡くなった方の生前の通帳の中身(取引内容)

● 相続人の方達の通帳の中身

そして、

● それらの通帳の中身の関連性です。

そこで今回の記事では、

[enclose color=”#fffde8″ flat=””]

1⃣税務調査官は亡くなった方や相続人の貯金や贈与の流れなどを何年前まで遡って調査するのか

2⃣調査官はそもそも、亡くなった方や相続人の預金口座、及び証券口座をどうやって把握するのか

3⃣実際に把握した預金口座や証券口座の取引履歴から名義預金・名義株の実態を調べる方法

4⃣親や自分の通帳は解約したものを含めて捨ててはいけない理由

[/enclose]

という4つのテーマについてお話しします。

この記事を見て、自分達の通帳の履歴は調査官に怪しまれるものになっていないか、是非、確かめて頂きたいと思います。

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

ではまず、

[enclose color=”#fffde8″ flat=””]

● 税務調査官は『亡くなった方』や『相続人』の貯金や贈与の流れを

● 何年前まで遡って調査をするのか。

[/enclose]

という所をお話します。

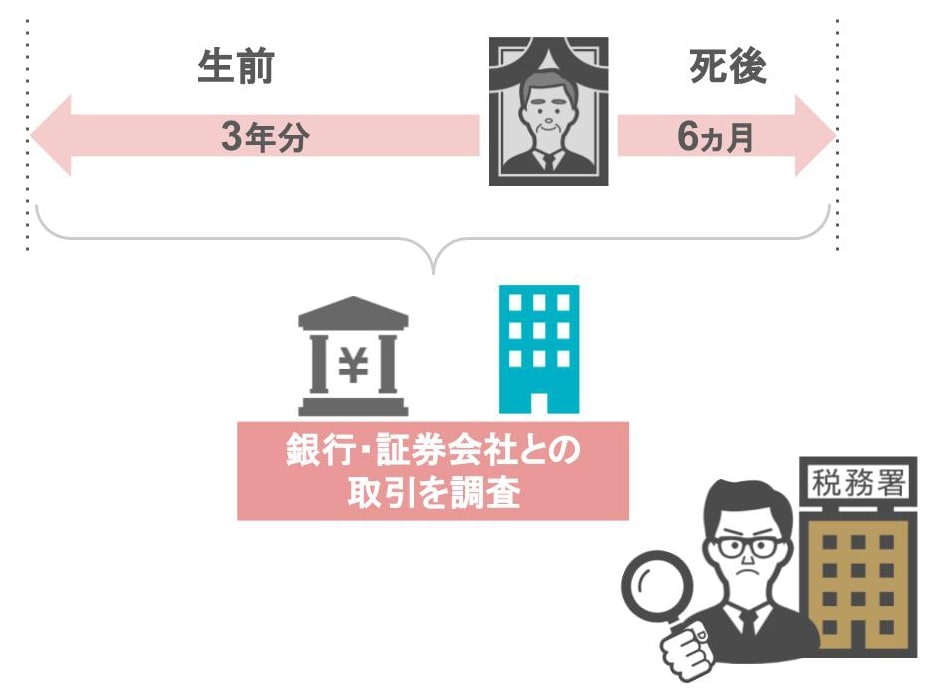

皆さんから提出された申告書が、税務署で精査され、調査対象に選ばれた場合、

まずは、

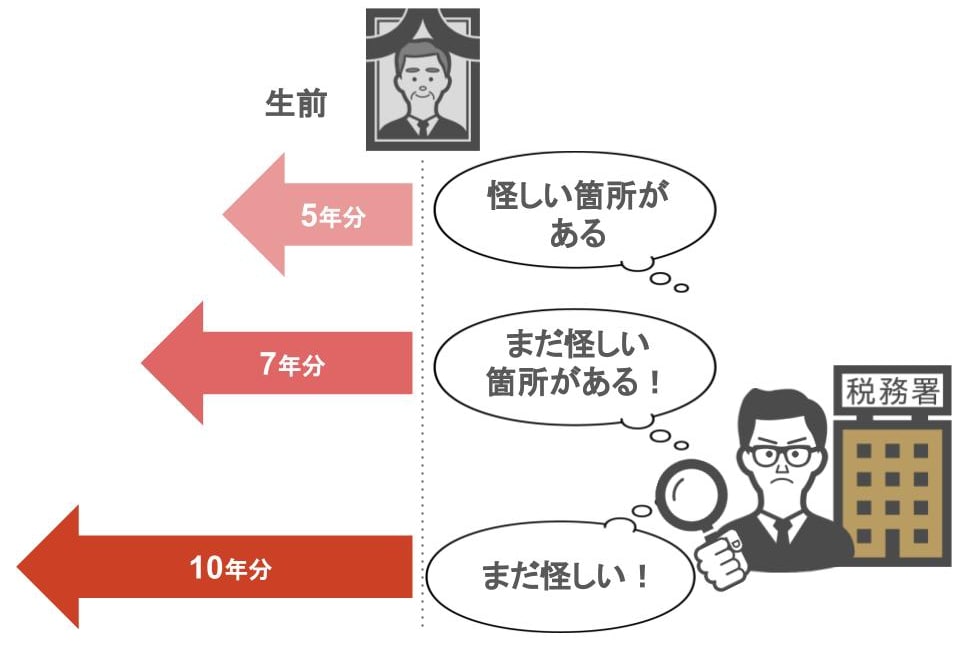

● 被相続人の方が亡くなる前の3年分

● そして亡くなった後の6ヵ月分

この3年半分の、銀行や証券会社の取引について調査をします。

そこで調査官が「怪しい箇所がある」と判断した場合、

● 亡くなる5年前までの取引を追加で調査し、

「まだ怪しい箇所がある!」となりますと

● 7年前、10年前の取引についても調査が及びます。

亡くなる前の預金の動きを調べるのは何となくお判り頂けると思いますが、では、『亡くなった後の6か月分』のお金の動きを調べるのは何故なんでしょう?

それは、亡くなった方が受け取る筈だったお金が、本人の口座に入金されている可能性があるからです。

具体的には

● 賃料(賃貸を経営していた場合)

● 個人年金の入金

● 株式の配当金

● 生命保険金の受け取り等です。

調査官はこのようなお金の入金の有無を確認するために、

『被相続人が亡くなった後の6ヵ月分の取引』について調べます。

では次は、

[enclose color=”#fffde8″ flat=””]

● 税務調査官は、亡くなった方や相続人の方の【預金口座】【証券口座】を、

● そもそもどうやって把握しているのか?

[/enclose]

という所をお話します。

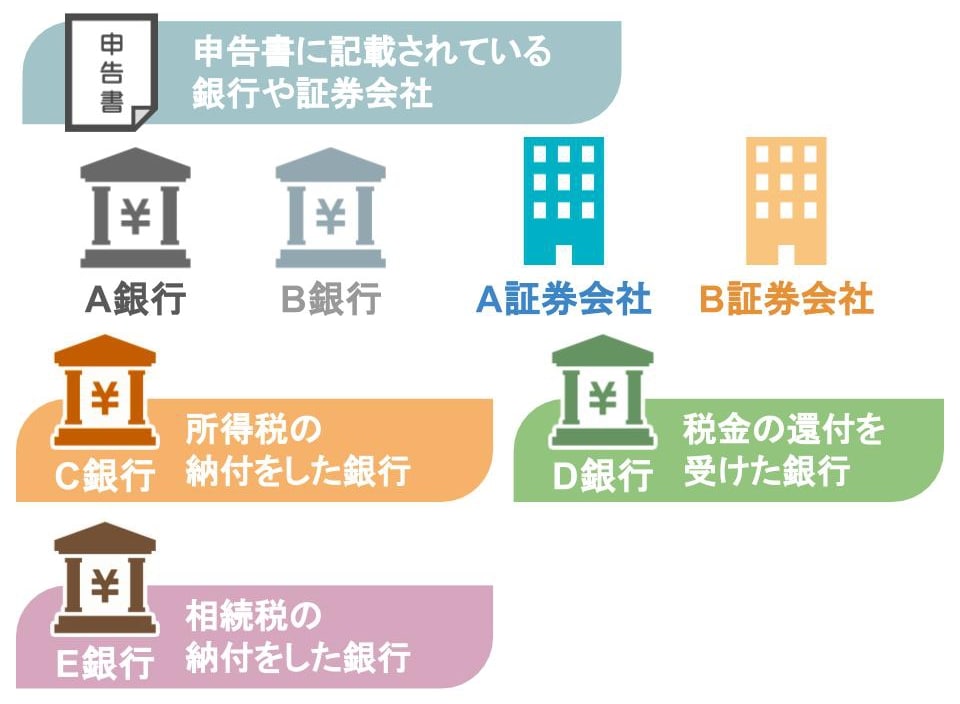

まず、次の様な金融機関は真っ先に調査官に把握をされます。

[enclose color=”#fffde8″ flat=””]

● 相続税の申告書に記載されている銀行や証券会社

● 亡くなった方が過去に、所得税の納付手続きを行った銀行

● 税金の還付があった場合、それを受けた口座がある銀行

● 今回の相続税を納めた際に、その手続きを行った銀行

[/enclose]

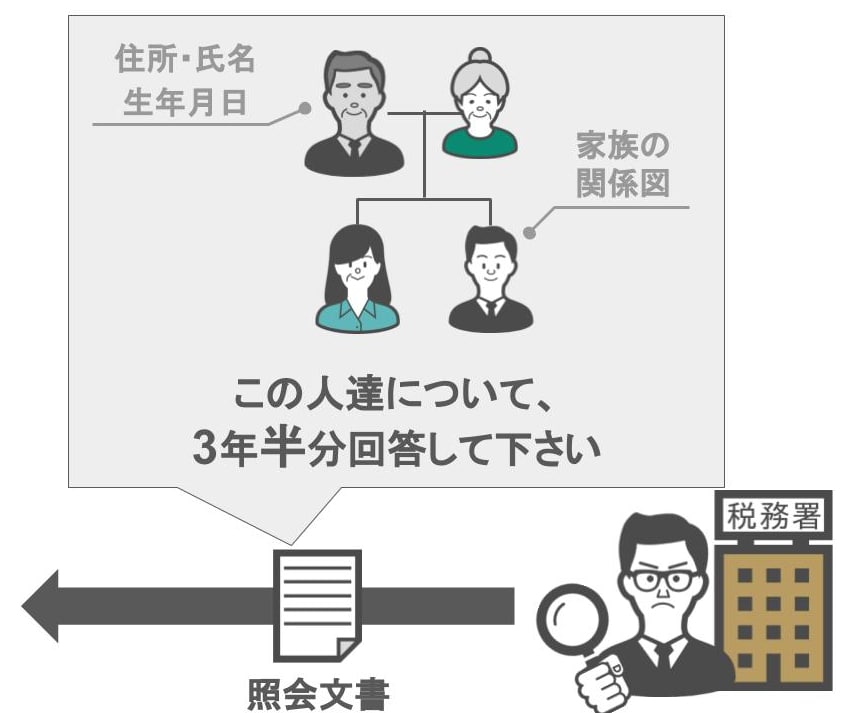

税務調査官は、まずはこの金融機関に、

● 亡くなった方と家族の取引内容について

● 照会文書を送ります。

この照会文書には、

● 亡くなった方の住所・氏名・生年月日や、

● 家族の関係図もつけて、

「この人達について、3年半分回答して下さい」

というような内容を書いています。

そして、

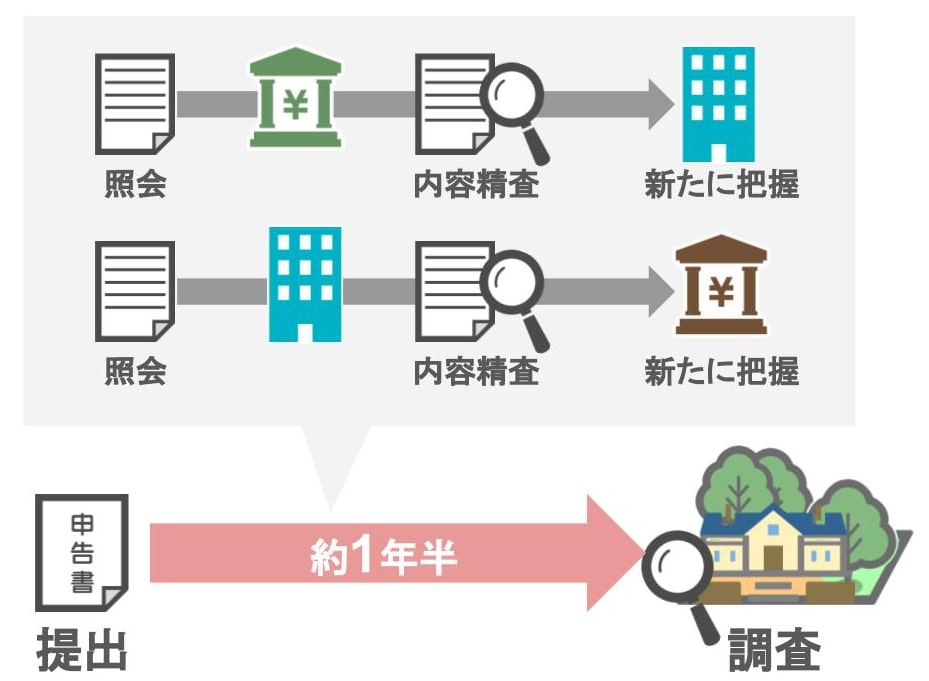

● 入手した取引内容を精査している最中に

● 当初把握していた金融機関とは別の金融機関との取引履歴を見つける事もあり、

芋づる式に他の銀行口座などを把握します。

また、税務調査官が取引内容を精査する中で、

「この大きな入金はどこから来たのか?」

「この大きな出金はどこに行ったのか・・・」

このような、お金の流れが読めない取引があれば、

● 相続人の方に聞き取り調査を行った後で

● 銀行に直接出向いて更に詳しく調査を行います。

ネット銀行の口座など目につきにくいモノは、このようにお金の流れを解明するなかで把握される事になります。

そして、

● 新たに把握した金融機関があれば、そこに照会を掛けて・・・

● また新たな金融機関を把握すれば、そこに照会を掛けて・・・

この様な方法を取って財産を解明していますから、相続税の申告書が提出されてから調査が実施されるまでには結構な時間がかかるんですね。

次は、

[enclose color=”#fffde8″ flat=””]

税務調査官は、

● 金融機関への照会で入手した口座の取引内容から、

● どの様な方法で各家庭における『名義預金』や『名義株』の実態を調べているのか?

[/enclose]

という所について解説して行きます。

ですが先に、『名義預金』や『名義株』について、簡単におさらいしておきましょう。

[enclose color=”#fffde8″ flat=””]

【名義預金とは】

『預金口座の名義人』と『実際に預金をしている人』が異なる預金のこと

[/enclose]

[enclose color=”#fffde8″ flat=””]

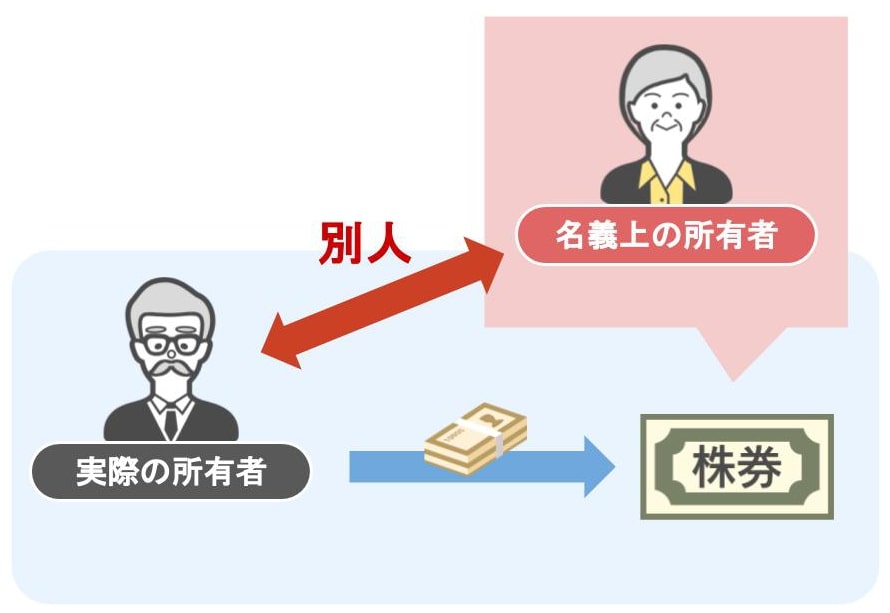

【名義株とは】

『株式の名義上の所有者』と『実際に株式を所有している人』が異なるもの

[/enclose]

これら前提に、調査官はどの様に名義預金や名義株の実態を調べているのかについて見て行きます。

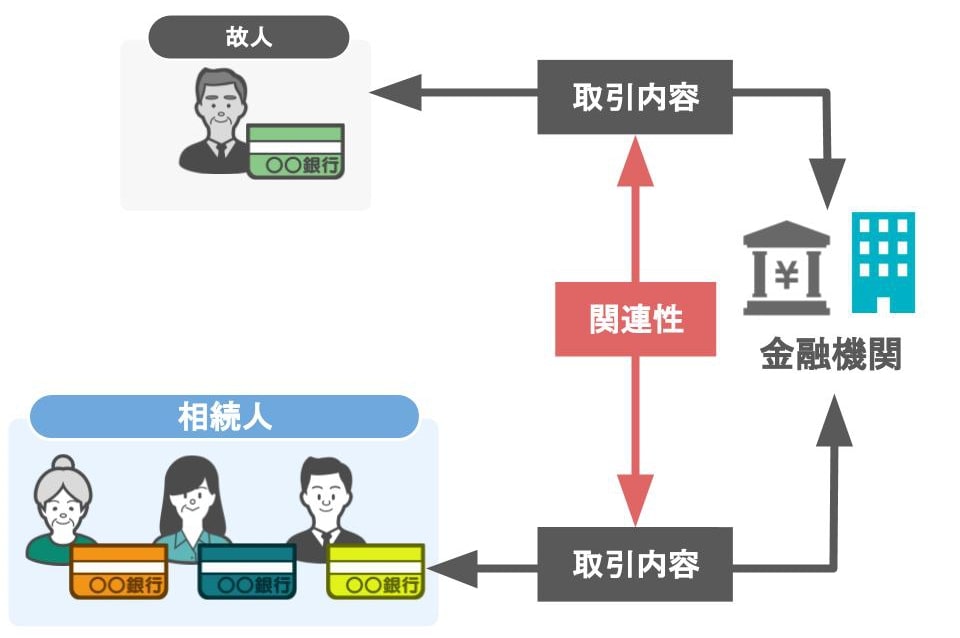

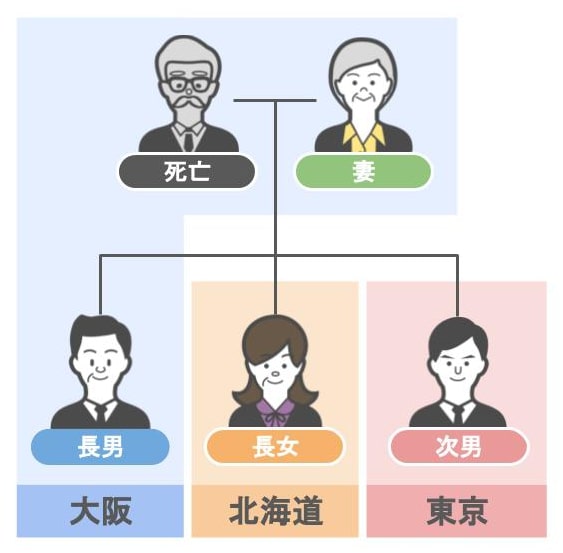

分かり易くするために、下図のような家族をモデルケースとして解説していきますね。

● 今回亡くなったのは夫で、

● 相続人は妻と子供3人

● 夫と妻、長男は大阪に住んでいて、

● 長女は北海道、

● 次男は東京に住んでいました。

この一家が調査対象に選ばれたので、税務調査官は金融機関に照会をかける事にしました。

調査官は、金融機関への照会によって入手した

●『亡くなった方』と『相続人』の方の取引内容を、

● この図のようにPCに入力していきます。

● そして、入力したデータを、取引の日付順に並べ替えをします。

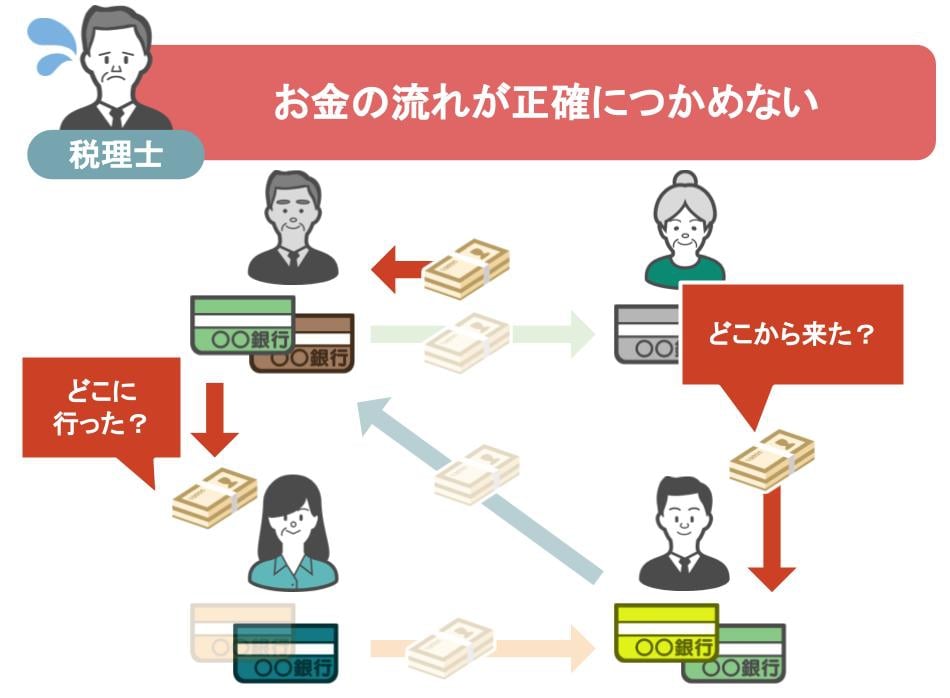

するとこのように、家族間でのお金のやりとり(資金交流)が見えて来るのです。

このお金の流れ、一見、普通に家族間でお金の送金を行っている様にも見えます。

しかし、これを調査官がみれば・・・

『亡くなった方が相続人名義の通帳を管理していたこと』がまる分かりなのです!

ただし、『本当に』『キチンと』家族間で贈与が行われていた可能性もありますから、

贈与税の基礎控除額を超える『年間110万円以上の資金移動』をしていた場合には、

● キチンと贈与税の申告書が提出され、

● 納税も行われていたのかどうかを確認します。

ところが、贈与税の申告も納税もされていませんでした。

そこで調査官は税務調査の際、相続人の方に

「皆さんの名前で預金や証券の購入をされていますが、これは本当にご自分で管理されていたんですか?」

と、このような内容を直接本人に問い質します。

それでも相続人の方が、自分たち名義の預金や株が『亡くなった方のモノ』だという事を認めない場合、調査官は次のステップに進みます。

どの様な事をするのかというと、

● 調査官が銀行や証券会社に直接出向き、

● 相続人の人達の名義となっている預金や株は『名義預金』や『名義株』である

と云う更なる証拠を集めます。

銀行調査では、

● 口座を作った時の書類や、

● 取引の詳細が分かる伝票の調査をします。

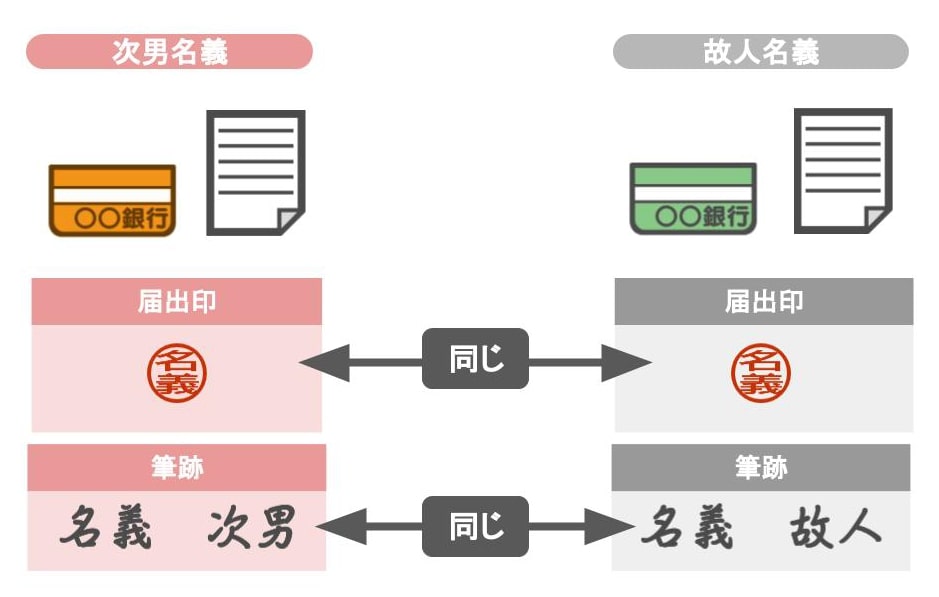

たとえば【次男名義の預金口座】に対して、

● 口座を作った時の届出印が亡くなった方と同じ印鑑であるとか

● 口座開設の書類の筆跡が亡くなった方の筆跡であるとか

このような個所を調査します。

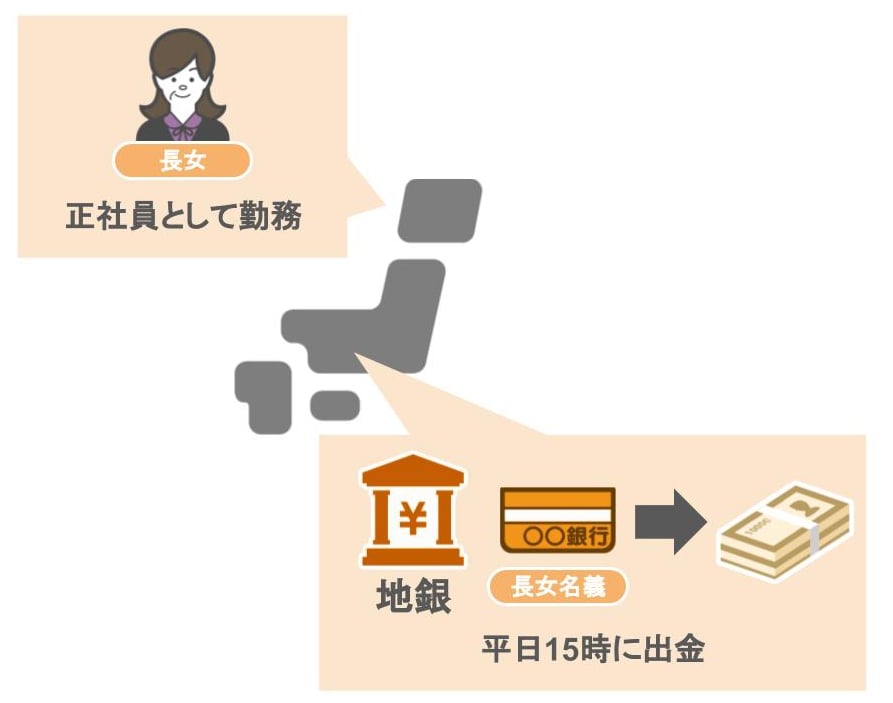

伝票調査では

● 長女は北海道で正社員として働いているのに、

● 長女名義の預金の入出金が平日の15時に大阪の地銀で行われていた・・・

この様な事が分かります。

また、伝票を調べる中で『申告されていなかった新たな銀行口座』が見つかる事もあるのです。

では証券会社に出向く場合は、どのように名義株の調査をするのかを見ていきましょう。

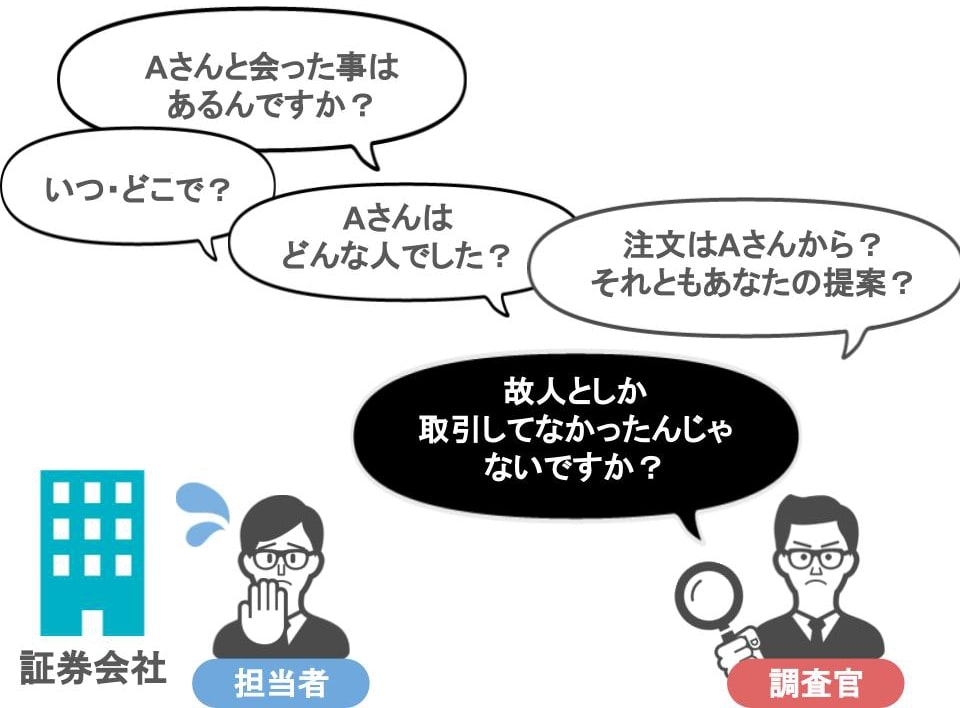

証券会社では顧客ごとに『担当者』を決めていますので、名義株の調査をする場合は、その『担当者』を追及します。

例えば【亡くなった方の妻(Aさん)が所有している株に名義株の疑いがある場合】

● 所有者であるAさんとは会ったことはあるのか

● いつ・どこで会ったのか

● Aさんはどんな人か

● Aさんから直接注文があったのか

● 担当者がAさんに購入する株を提案したのか

● 実際は亡くなった方としか取引はしていないんじゃないのか?

このように追及をしていきます。

担当者は多くの顧客を抱えていますが、

● 一顧客のために会社に迷惑は掛けたくないですし、

● 嘘を言っても自分の立場が危うくなるだけですから、

最後は正直に話してくれます。

そして、その発言内容を『質問顛末書』に記録して、名義株の証拠として相続人の方に突きつけるのです。

調査が銀行調査や証券会社の調査にまで及びますと、相続人の方は〝ほぼ〟アウトですね。

調査官に対してしらばっくれても、『名義預金』や『名義株』の証拠が掴まれる事になります。

ここまで、調査官はどのように『名義預金』や『名義株』を調査するのか、というところを解説して来ました。

この記事を見ている方も、

「税務署は自分たちの預金をここまで把握しているのか!」と驚かれたり、

「自分の家庭は大丈夫だろうか・・・」と不安に思われた方もいらっしゃると思います。

ではその上で、

● 将来的に調査を受けて余計な税金を払ったり

● 自分の家は将来税務調査を受けることになるんだろうか・・・

と不安にならなくてもいい様に、『今から出来る税務調査の予防策』について、お話して行きたいと思います。

まず大前提として、

[enclose color=”#fffde8″ flat=””]

● 将来、『名義預金』や『名義株』で税務調査を受けない様にする為には、

当たり前ですが

● 『税務調査を受けにくい申告書』を作る必要があります。

[/enclose]

そして皆さんには、この『税務調査を受けにくい申告書』を作るために注意をして頂きたい事があるんです。

それは何かと言いますと、

『親や自分の通帳は解約したものも含めて絶対に捨ててはいけない!』

という事です。

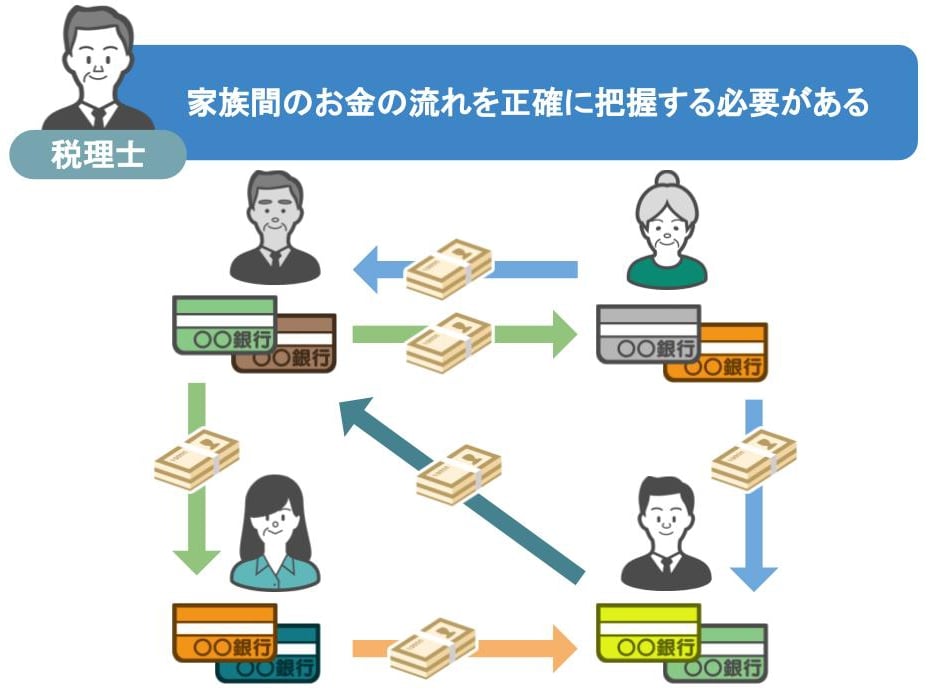

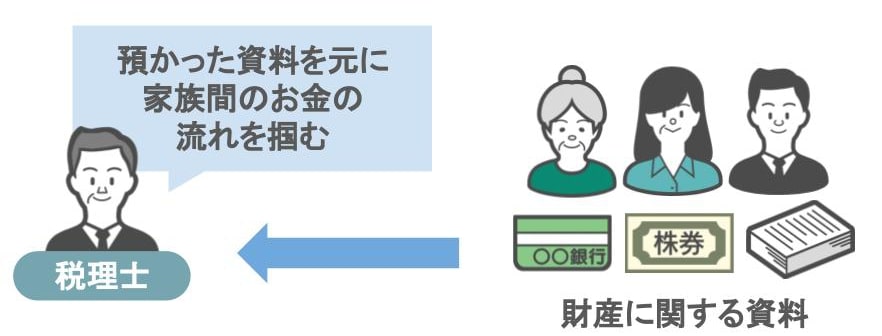

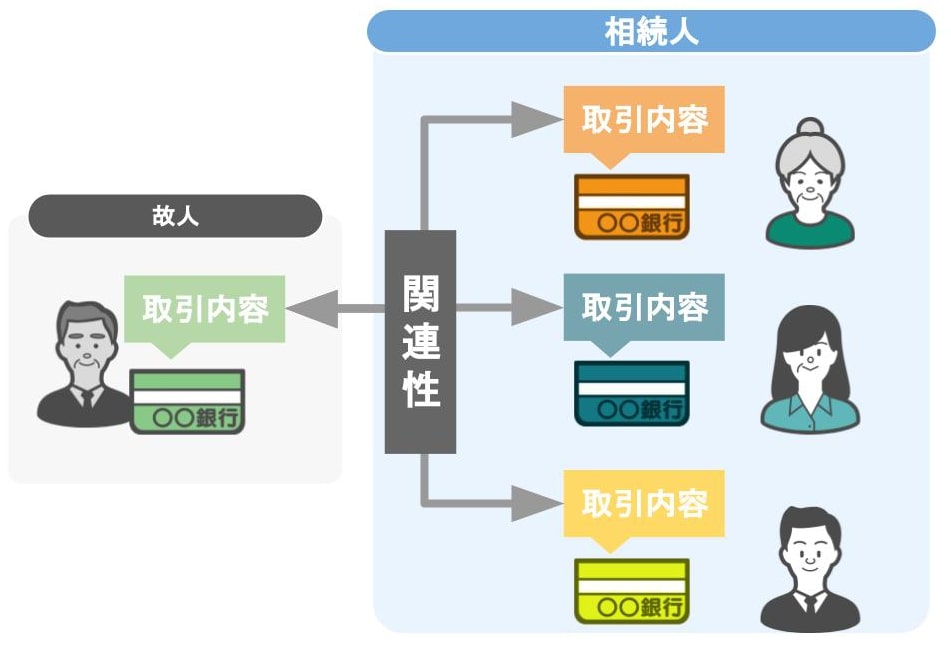

税理士が相続税の申告書を作成する際には、

●『亡くなった方』と『ご家族』の間のお金の流れを

● 正確に把握する必要があります。

しかし、強力な権限で銀行や証券会社から情報を入手出来る税務調査官とは違い、

税理士の立場では、

● 依頼者から預かった通帳などの、財産に関する資料を元に、

● 家族間のお金の流れを掴まないといけません。

つまり、

「新しい通帳が発行されたから古い通帳を捨てた」とか

「もう口座自体を解約したから通帳も捨てた」とか

こうなりますと・・・

税理士は税務調査官とは違い、その家庭内におけるお金の流れが正確に掴めなくなってしまいます。

『古い通帳を捨てた』ぐらいでしたら、

● 相続人の方の手間は増えますが、銀行に手数料を払う事で過去の取引明細を発行できます。

問題は『解約した口座の通帳を捨ててしまっていた』場合です。

この場合、

● 解約した銀行がどこだったのか、

● 解約前に、最後に引き出したお金はどうなったのかなどを、何とか思い出して頂き、

● 銀行で取引明細を発行して頂かなくてはいけません。

亡くなった方が生前に口座を解約して、

さらに通帳も捨ててしまっていた時はお手上げに近いですね。

相続人の方がその口座の存在を知ることは難しいと言わざるを得ません。

税理士は言わずもがなです。

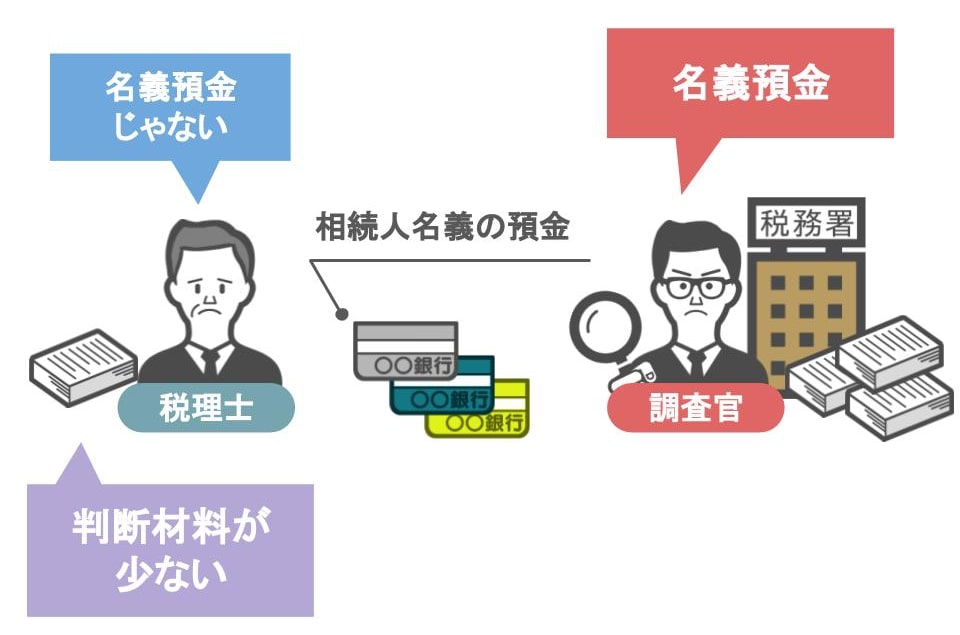

お金の流れが正確に掴めないとなりますと・・・相続人の方達から提出して貰った資料を元に調べた結果、

「相続人名義の預金を、本当に相続人のモノとして扱っても調査にならないのか?」

という部分の判断材料が減るため、

● 名義預金の可否(是非)を掛けて税務署と勝負しにくくなってしまいますし、

● 出来上がった申告書も、調査確率が上がってしまう事になります。

将来こういった事が起こらない様にする為には、

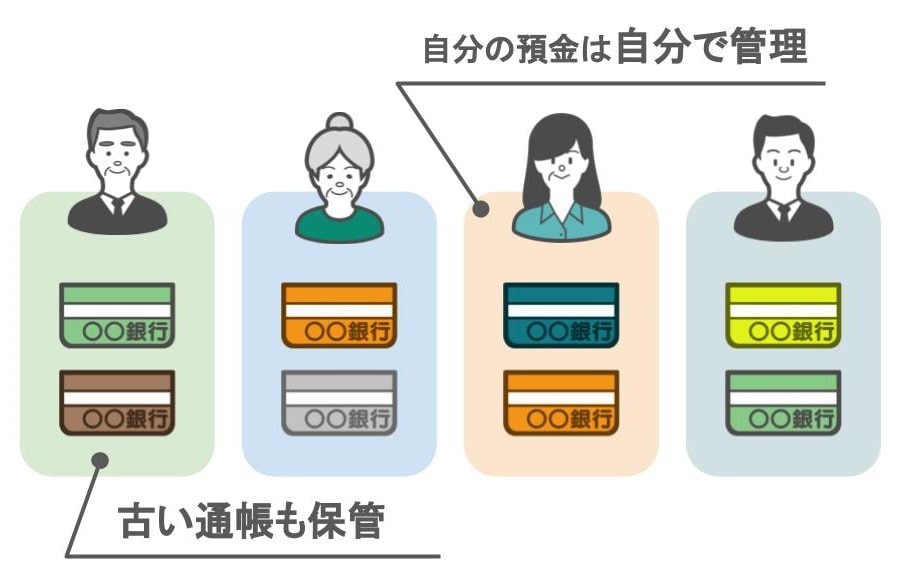

● 先ずは古い通帳を捨てない用にご家族にも周知して、

● それぞれがキチンと通帳の管理を行って下さい。

そして、

こちらの記事を参考に、ご家族の預金が名義預金になっていないかを確認して頂き

もし名義預金があるようでしたら、同じ記事内で紹介しているように『名義預金のリセット』を行う事をおススメします。

その上で改めて最初から、子供さんやお孫さんへの贈与をスタートしてください。

また、通帳のない『ネットバンク口座』も通常の口座と同様に、

● 「もう使わないから」と口座を解約する場合であっても、

● 解約前に、遡れるだけの取引履歴をデータとして保存しておくか、

● プリントアウトして保管していれば、

● 過去にそのネットバンクで口座を持っていたという証拠にもなり、

● 将来相続税の調査を受けることになった際の大事な資料となりますので、

忘れずに行って頂ければと思います。

【相続税の税務調査に選ばれた場合】

調査官がどのような事を調べるのかというと、

● 被相続人が亡くなる前の3年間(不明な部分が多い場合は5~10年間)と

● 亡くなったあとの6ヵ月間

この期間における

●『亡くなった方』『 相続人の方』『相続人の方のご家族』が

● 金融機関で行った取引内容とその関連性を調べます。

そしてその情報から、

● 相続人の方も把握していなかった財産や、

● 未申告の名義預金、名義株の証拠を探して来ます。

そして【極力税務調査を受けなくて済む様な申告書を作成する場合』には、

●『亡くなった方』『ご家族』の間のお金の流れを

● 税理士が正確に把握する必要があります。

そのためには、将来の被相続人・相続人のみなさんが

● 生前から預金の管理は各自が自分で行い

● 古い通帳も含めてキチンと保管し、

いざ相続が発生した際は

● 古い通帳も含めて全て税理士に提出する必要がありますので、

くれぐれもお手元の通帳を捨てないように気を付けておいて下さい。

税務署の恐ろしさについて散々述べましたが、かと言って、税務署を必要以上に怖がる必要はございません。

脱税はもちろんダメですが、

● 贈与とは何たるかをキチンと知って、

● 正しくと贈与をして行けば

● 将来の相続税の節税は確実に図れます。

聞きかじりで贈与を行うのではなくて、贈与というものを理解して、どんどん将来の相続税を減らして行きましょう!

【 初回相談無料! 土・日・祝日も営業しております! 】

.png)

初回相談無料!

土・日・祝日も営業しております!

.png)