【相続ニュース】生前葬の認知が拡大中!?メリット・デメリットや相続税の節税対策に使えるかも解説!

souzokutaniguchi

姫路で相続のご相談なら相続専門の谷口税理士事務所へ

突然ですが皆さんは、

・親から110万円を超える金額の贈与を受けたり、

・親のお金で自分名義の車や家を購入した場合、

・翌年にキチンと贈与税の申告と納税を行わなければ、税務署から直ぐに呼び出しを喰らって贈与税を支払うことになると、この様に思われていませんか?

ですが、これって実は間違いなんです。

多くの方が誤解されている事なんですが、基本的に税務署というのは、生前贈与そのものを対象にした定期調査は行っていません。

さて、こう聞くと一部の方は、

「だったら、親からお金を貰っても正直に贈与税の申告をする必要はないんじゃない?」

「だって黙っていても、税務署は贈与が行われたかの調査はしないんでしょ?」と、こう思われるかもしれません。

ですが、この考え方は非常に危険です。

何故なら贈与税の無申告というのは、贈与者の死後にバッチリと補足されるからです。

そこで今回の記事では、

①そもそも贈与税ってどういった時に掛かるの?

②なぜ税務署は贈与税の調査をしていないのか

③結局贈与税の無申告は相続発生時にバレる

④贈与税無申告で相続が発生した場合、相続税と贈与税どちらが掛かる?

************************************

・まず初めに、そもそも贈与税ってどういった時に掛かるの?という基本部分をおさらいした上で、

・なぜ税務署は贈与税の定期調査をしていないのか、

・そして、結局贈与税の無申告は相続発生時にバレる理由について解説した上で、

・最後に、贈与税無申告で相続が発生した場合、相続税と贈与税どちらが掛かるのかについても見て行きたいと思います。

************************************

それでは本編を見ていきましょう。

①そもそも贈与税ってどういった時に掛かるの?

そもそもなんですが、皆さんは贈与税ってどういった時に税金が掛かるかご存知ですか?

贈与には、画像の様な様々な種類のものがありますが、

やはり皆さんにとって一番身近な制度といえば、①の年間で110万円までの贈与が非課税になる『暦年贈与』でしょう。

2024年以降でしたら、②の『相続時精算課税制度』を使われている方も多いと思いますが、今回は一番オーソドックスな制度である『暦年贈与』を使った場合を想定し、贈与税が掛かる基準について見て行きましょう。

ⅰ暦年贈与で贈与税が掛かる基準は?

暦年贈与を利用する際の贈与税の課税基準は非常にシンプルです。

この式のように、

・1年間(つまり1月1日~12月31日の間に)貰った贈与額から、

・基礎控除額である110万円を引き、

・そして引ききれなかった金額に、コチラの表の該当する税率を掛けて、

・税額控除を引いた金額が、皆さんが支払う贈与税の金額となります。

つまり、

・1年間に受け取った贈与額が110万円以下でしたら、贈与税の課税は行われず、

・1年間に受け取った贈与額が110万円を超える場合には、贈与税の課税が行われる、という訳です。

この計算式だけでは少し分かり難いので、具体的な数字を使って見ていきましょう。

ⅱ暦年贈与の具体的な計算方法

・あなたが2026年中に父親から300万円の現金の贈与を受けた場合、

・300万円から基礎控除110万円を引いた金額は190万円ですよね。

・この表に照らし合わせてみますと、基礎控除後の課税価格が200万円以下の場合、掛かる税率は10%で、税額控除はありません。

・つまり課税価格190万円×10%をした19万円が、あなたが支払う贈与税の金額となるわけです。

・300万円ー110万円(基礎控除)=190万円(課税価格)

・190万円×10%(税率)=19万円(贈与税)

この贈与税が掛かるラインを知ってか知らずか、多くの方が「親子間で資金援助をすると、すぐに税務署に補足されて贈与税を請求されるのではないか?」と過度に警戒をされています。

ですが冒頭でお話した通り、税務署は贈与税だけを対象にした定期調査は行っていないんです。

②なぜ税務署は贈与税の調査をしていないのか

ではなぜ税務署は、贈与税だけを対象にした定期調査を行っていないのかですが、

それは『贈与税とは相続税の補完税』だからです。

どういうことかと言いますと、

もし『贈与税』という制度がなければ、

・相続税が掛かる程の財産を持っている方が、生前にドンドンと親族に贈与をする事で、

・親族は無税で財産を手に入れることが出来ますし、

・贈与者が亡くなる頃には財産が0になり、相続税が徴収できなくなってしまいますよね。

これでは、富裕層の一族は未来永劫ずっと富を独占したままになります。

そうなると、徴収した相続税をインフラ整備や次代を担う子供達への教育投資に充てるといった『富の再分配』も行われません。

ですのでこういった富の一極集中を防ぐために、(相続税の前取り的役割として)贈与税が設けられているんです。

つまり税務署としては、国民一人一人の贈与の内容を『その都度』追及する必要はなく、

・将来的に相続税が掛かる人物のみをマークしておいた上で、

・その人物が亡くなった際に初めて、本人及び、配偶者・子供・孫の銀行口座を調べつくし、過去の怪しい贈与の記録を根こそぎ追及すればいいんです。

これで十分、富の一極集中は防げますからね。

③結局贈与税の無申告は相続発生時にバレる

そのような訳で税務署は、

・自ら全国の家庭内の贈与を洗い出し、

・貴重な人員を割いてまで贈与税の調査はやっていない、というのが現状です。

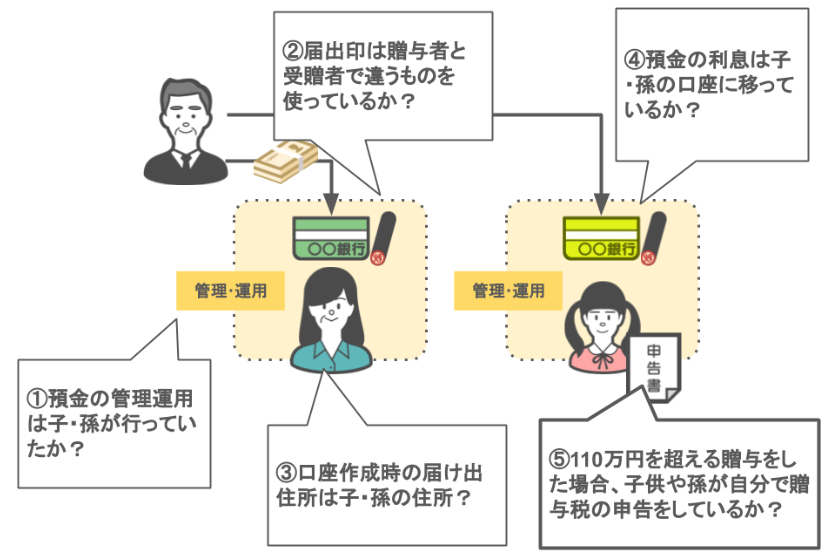

ですので仮に今日あなたが、親の資金500万円を銀行から引き出して自分の口座に移したとしても、

来年3月の確定申告時期に税務署から呼び出しが掛かり、「贈与税の申告と納税を行って下さい!」と言われることはまずありません。

さて、ここまでを聞かれて、

「あぁそうなんだ!元調査官が言うんだから間違いはないな!」

「だったら、ドンドン親のお金を引き出して使っても問題ないよね!」と、こう思われた方もいらっしゃるかもしれません。

ですがこの考え方は当然アウトです!

1つ前の章でお話したとおり、

・税務署は親が生きている間は贈与の実態を逐一調査しませんが、

・親が亡くなった後に過去の贈与を徹底的に調査するため、

そこで贈与税の無申告がバレるんです。

ですので、今年に入ってから110万円を超える贈与を受けたという方は、

・キチンと来年の2月1日~3月15日までの間に、

・贈与を受けたあなたの住所地を管轄する税務署に申告と納税を行って頂ければと思います。

無申告の場合は追徴課税などのペナルティも課されてしまいますからね。

④贈与税無申告で相続が発生した場合、相続税と贈与税どちらが掛かる?

ちなみに、過去に親から110万円を超える贈与を受け、贈与税の申告及び納税をしないまま親が亡くなった場合、贈与を受けた人には相続税と贈与税どちらが課税されると思いますか?

・ 親はもう亡くなった後ですから『相続税』になるんでしょうか?

・ それとも、親が生きていた間の贈与税の無申告なんだから『贈与税』が掛かるんでしょうか?

この答えは、『子供が親からお金を貰った時期が、親が亡くなる何年前だったのか』によって取り扱いが変わって来ます。

どういうことかと言うと、

贈与税の時効というのは6年(悪質な場合は7年)ですから、

・時効が到来していない場合は『贈与税の無申告』として、贈与税が掛かりますし、

・時効が過ぎていれば『名義預金』として、相続税が掛かる訳です。

(※贈与税の方が税率が高いので、税務署は沢山税金を徴収する為に、時効内だった場合は贈与税を課税します。 )

この『時効が到来した後にも税金が課税される理由』や『名義預金の取扱い』等については、今後の投稿記事で詳しく解説をして行きたいと思います。

いずれにしても税務署は、無申告で手にしたお金を子供自身のモノとは認めてはくれず、税金を払うことは避けられません。

ですので無申告での贈与は、その時点では見過ごされていたとしても、将来的には必ず見つかってしまうということを、くれぐれも覚えておいて頂ければと思います。

まとめ

それでは今回の記事のまとめです。

今回は「実は贈与税に関しては税務署は調査をしていません!しかし無申告の場合は相続の際にバレますよ!」というテーマのもと、

①贈与税は「年間110万円超の生前贈与」が対象だが、税務署は贈与税だけを狙った調査をほぼ行わない。

②贈与税が設けられた目的は、相続税逃れ(生前の無税移転)と富の一極集中を防ぐ『相続税の補完』にある。

③税務署は相続が発生した時点で被相続人(故人)と親族の口座をまとめて調査し、過去の無申告贈与を把握する。

④無申告贈与は「相続発生時」に発覚し、相続開始前6年以内なら贈与税、6年超なら名義預金として相続税が課税される。

⑤贈与税の無申告は将来的に補足されるので、110万円超の贈与を受けた人は翌年2月1日~3月15日の期間中に必ず申告・納税をしよう、という内容についてお話しました。

【 初回相談無料! 土・日・祝日も営業しております! 】

.png)

初回相談無料!

土・日・祝日も営業しております!

.png)