亡くなった方の総資産額(概算)を把握する方法

souzokutaniguchi

姫路で相続のご相談なら相続専門の谷口税理士事務所へ

家族に相続が発生した際に、多くの方が直面する問題の一つとして、

「相続税の申告手続きには一体どの様な書類が必要なのか?」というモノがあります。

『相続税の申告手続きを行う為に必要な書類』に関しては、

前回の記事では『亡くなった方の自宅で集めることが出来る書類とその集め方』について詳しく解説をしました。

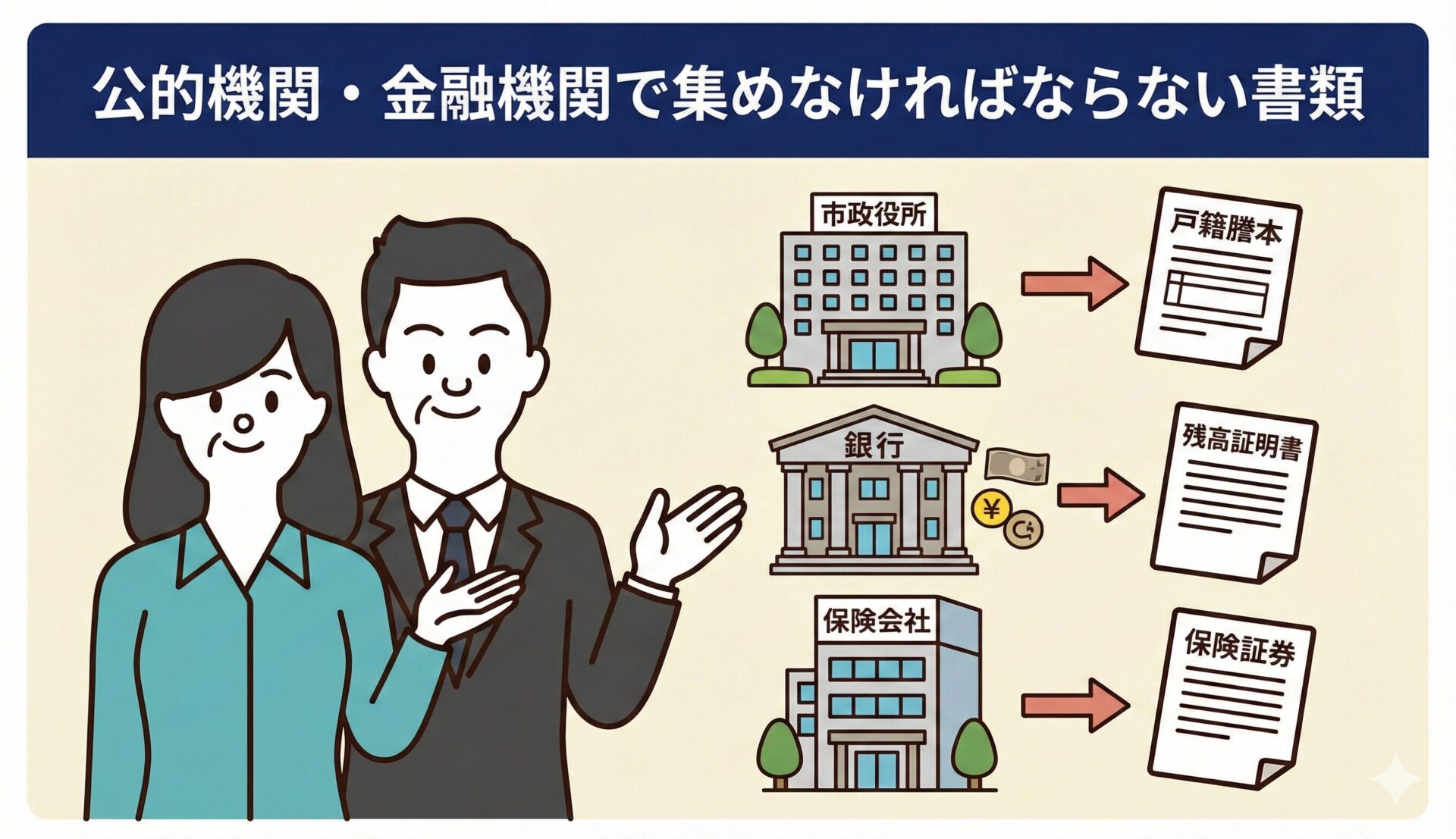

今回は、相続が発生した際に『相続人が公共機関や金融機関で取得しなければいけない書類とその集め方』についてお話をして行きます。

具体的な内容としては、

①市区町村役場で集める書類

②法務局で集める書類

③医療保険機関で集める書類

④銀行で集める書類

⑤証券会社で集める書類

⑥保険会社で集める書類

➆年金事務所で集める書類

⑧老人ホームで集める書類

となります。

集める順番においても、基本的に上記の①から順番に進めればスムーズに書類が集まります。

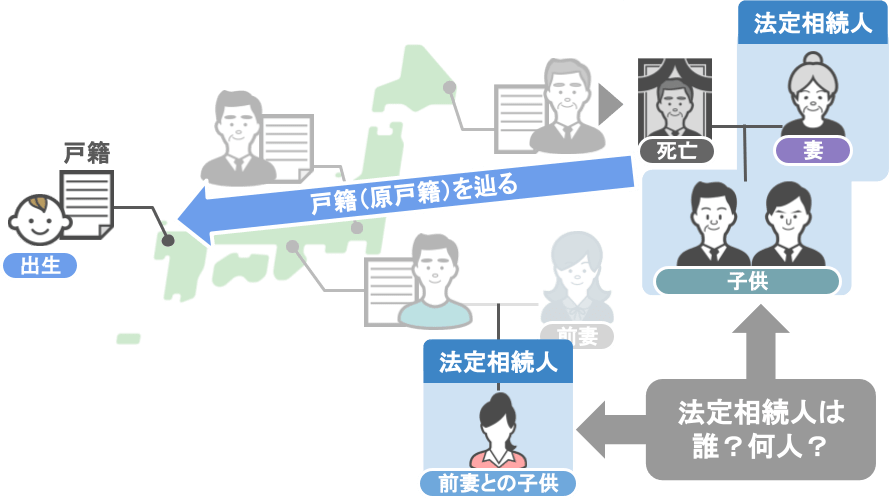

市区町村役場で集める書類は多岐にわたるのですが、まず始めに相続人の方に集めて頂きたいのが、『戸籍関係』の書類です。

相続の手続きを行う場合、「亡くなった方の法定相続人は誰か?」「何人いるのか?」という部分を確定させるために、

『被相続人が生まれてから亡くなるまでの連続した戸籍情報』が必要になります。

その為に必要なのが、亡くなった方の

となります。

では各書類について順番に見ていきましょう。

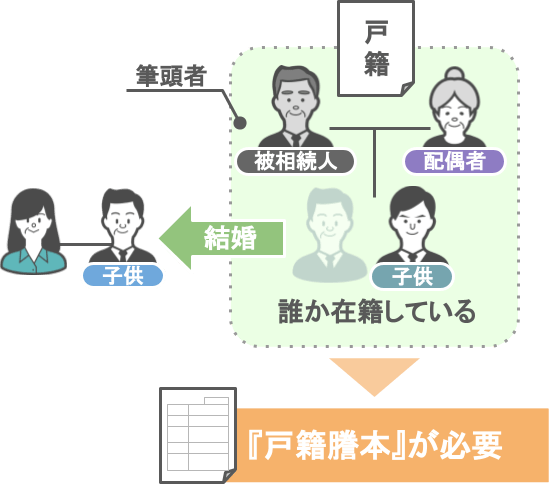

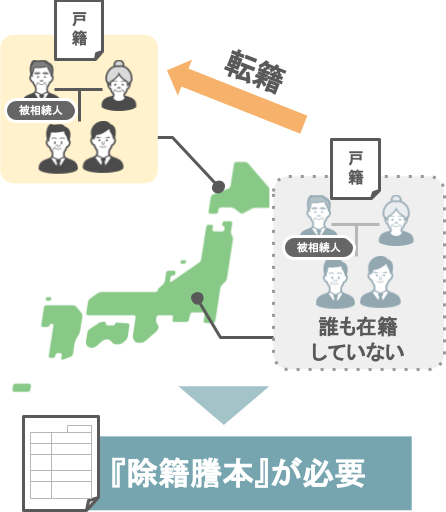

【被相続人の戸籍謄本が必要な家庭】

【被相続人の除籍謄本が必要な家庭】

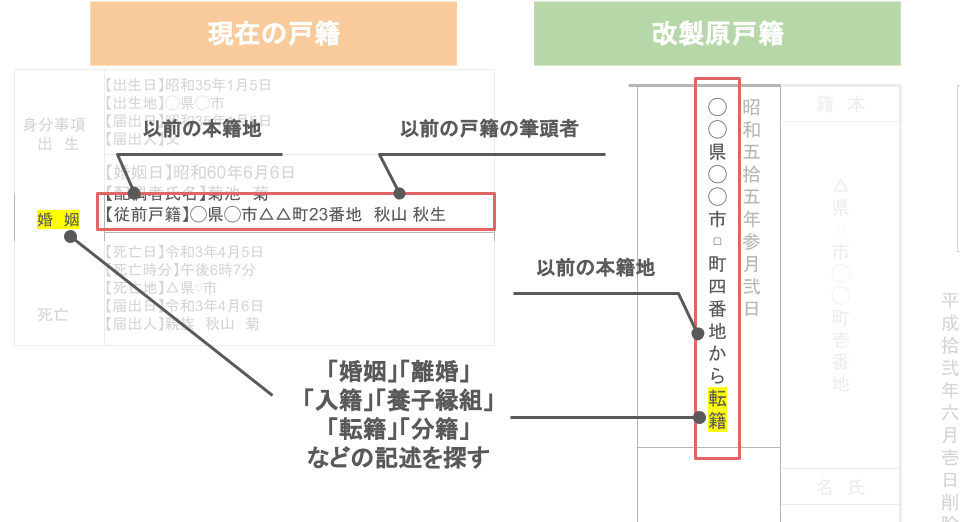

【被相続人が過去に本籍地を転籍していた場合】

ですので、相続人を確定させるために、転籍前の市役所で被相続人の『除籍謄本』を取得する必要があります。

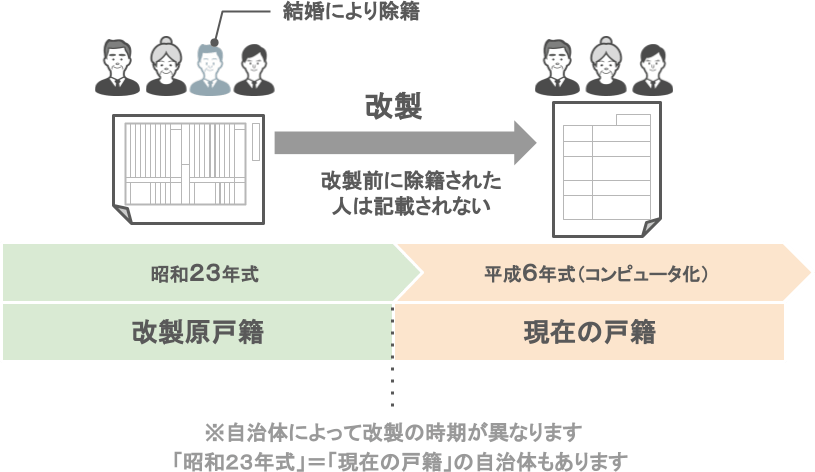

【亡くなった方の改正原戸籍が必要な家庭】

亡くなった方が平成6年以前に生まれている場合は『改正原戸籍』も取得する必要があります。

なぜなら、

ですので、被相続人の出生~死亡までの連続した戸籍情報を集める際には、

『戸籍(除籍)謄本』に引き継がれていない古い情報を『改製原戸籍』で取得する必要があるのです。

ここまでが、亡くなった方に必要な戸籍関係の書類となります。

【相続人の戸籍関係の書類について】

相続手続きには相続人の戸籍関係の書類も必要なのですが、

では、「亡くなった方とその相続人の戸籍関係の書類はどのような手順で集めれば良いのか?」

というと、オススメの順番は次の通りです。

なぜ相続人の方の戸籍謄本の取得が先なのかというと、亡くなった方の戸籍関係の書類を請求する為には、相続人の戸籍謄本が必要になるからです。

では、各書類の取得方法について順番に見ていきましょう。

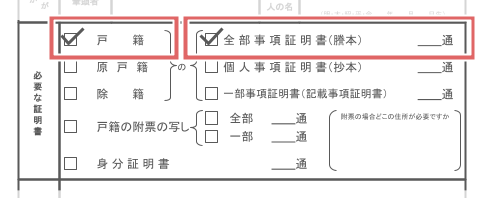

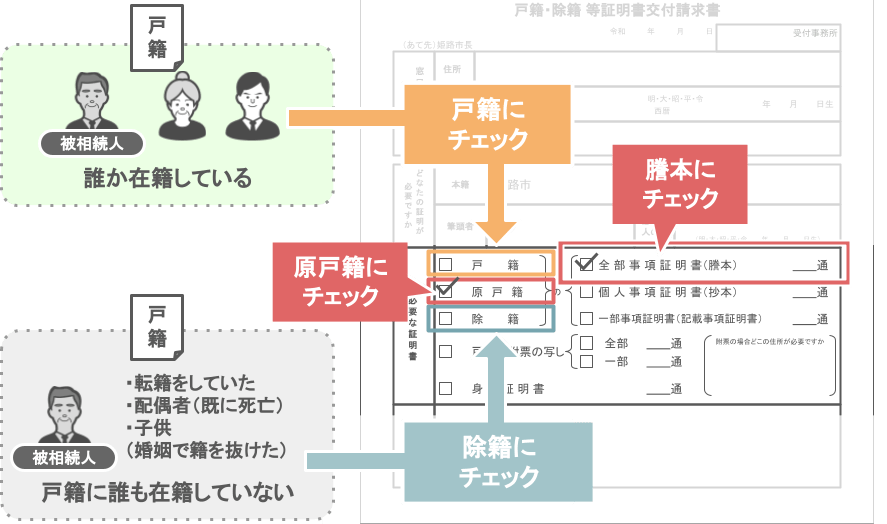

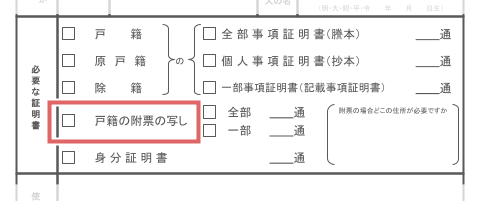

交付請求書の『必要な証明書』欄を記入する際に、『全部事項証明書(謄本)』『個人事項証明書(抄本)』のチェック欄があるので、

『全部事項証明書(謄本)』にチェックを入れて申請をして下さい。

※『戸籍の附票の写し 全部』が必要な場合もありますので、後述の【❸戸籍の附票の写し】を参照してください。

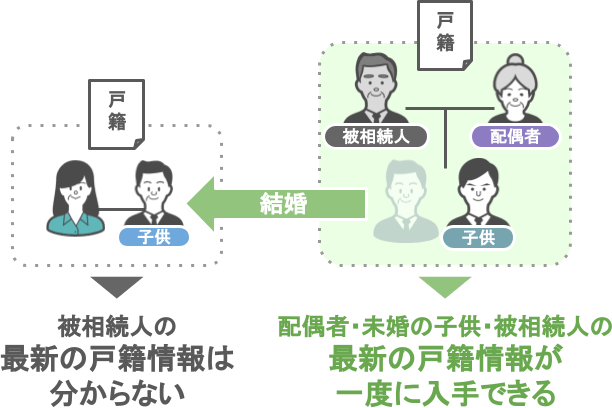

ちなみにですが、亡くなった方と同じ戸籍に在籍しているか・いないかによって、一度に取得できる情報数が異なります。

『結婚して親の籍を出た方の場合』

自分の戸籍謄本を見ても亡くなった親の最新の戸籍情報はわかりません。

『被相続人の配偶者や未婚の子供の場合』

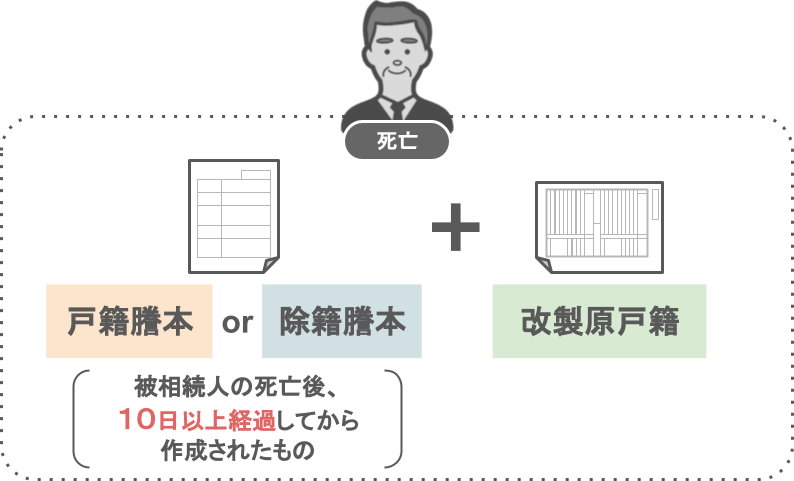

(※被相続人と同じ戸籍に在籍している方は、死亡届提出後、10日以上経過してから『戸籍謄本』の交付請求をしてください。)

(※広域交付を利用する場合、本籍地以外の役所からデータにアクセスするため、本籍地の処理状況によっては反映に少し時間がかかる場合があります。

死亡届提出直後の場合は、念のため窓口に行く前に電話等で「記載が完了しているか」を確認するとスムーズです。)

必要となる戸籍関係書類の枚数については、

これらの要素により、「いくつの公共機関、金融機関に『相続人の戸籍謄本』を提出しないといけないのか」という所が変わってきます。

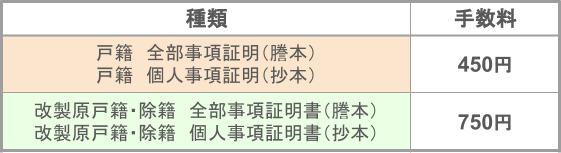

そして、各証明書の発行手数料は、

となっているので、

戸籍関係の書類の請求枚数が増えれば増える程、相続人の方の負担は大きくなってしまいます。

そこでオススメしたいのが、次の章でお話する『法定相続情報一覧図』です。

これらの手続きを踏むことで、『戸籍謄本』などの必要枚数をグッと抑えることが可能です。

(※詳しい内容は後述します)

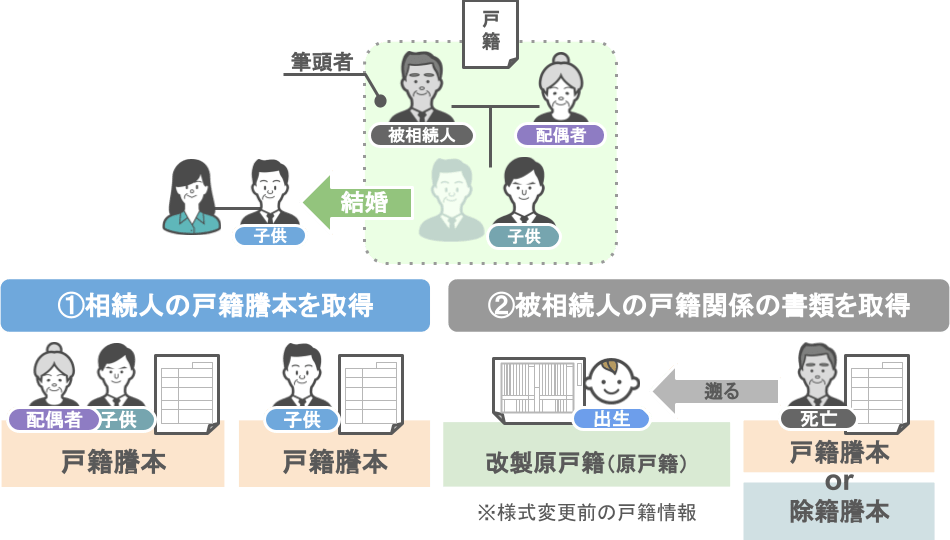

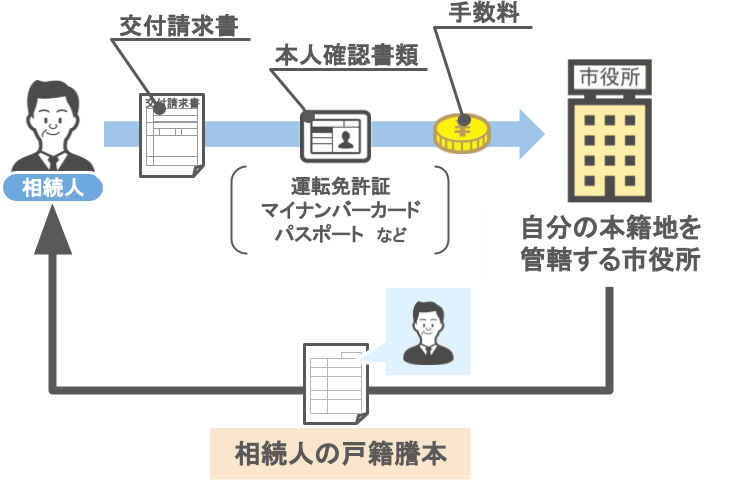

さて、ここまでで『➊相続人本人の戸籍謄本』を取得することが出来ました。

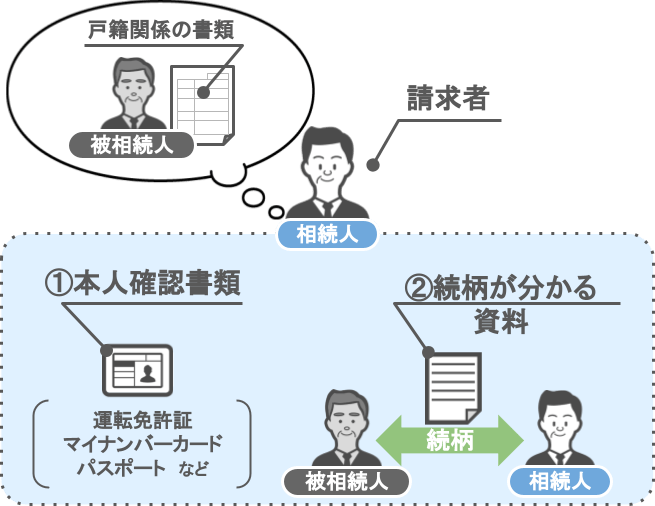

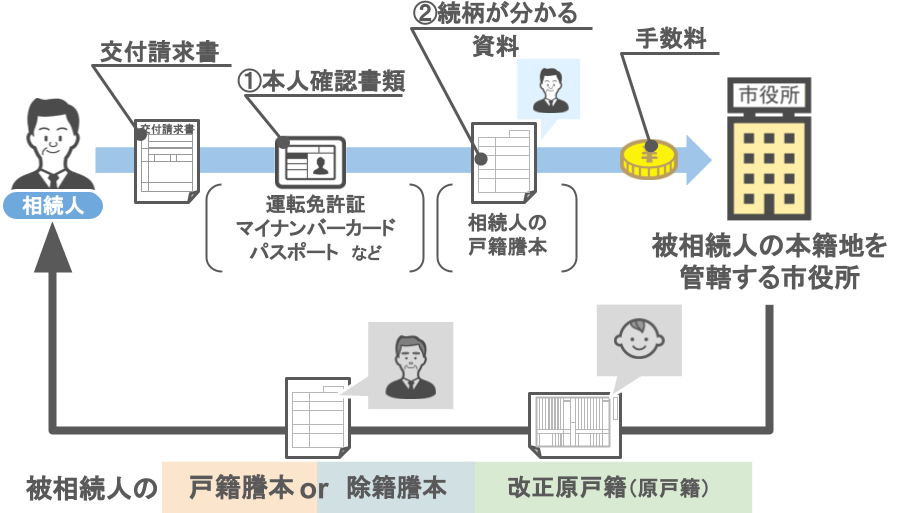

次は、亡くなった方(被相続人)の本籍地にある市役所で戸籍関係の書類を請求します。

被相続人の方の戸籍関係の書類を請求する場合には、資料が2つ必要です。

➀請求者本人の確認書類(運転免許証・マイナンバーカード・パスポート)

➁被相続人との続柄がわかる資料(➊で取得した相続人の『戸籍謄本』)

以上の手続きを踏めば、無事に被相続人の戸籍関係の書類を取得する事ができます。

※各市区町村役場によって手続き方法が異なる可能性がありますので、手続き前に役所のHPをご確認下さい。

『戸籍謄本』が必要な場合:

被相続人の方が在籍している戸籍に、配偶者や子供などが在籍している場合、

【➊相続人全員の戸籍謄本】にて入手済みですので、改めて取得する必要はありません。

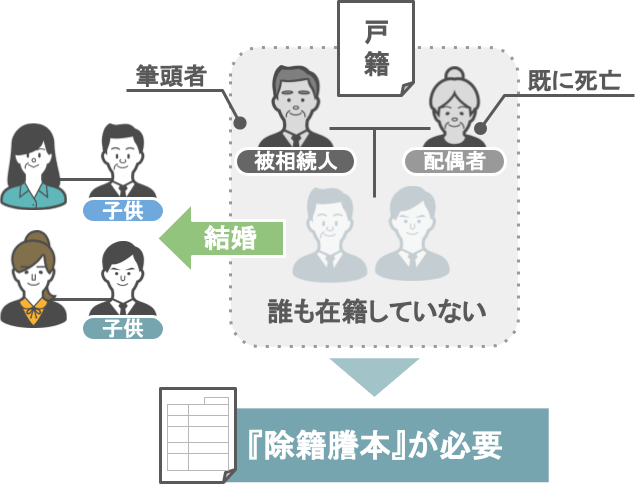

『除籍謄本』が必要な場合:

このような場合には『除籍謄本』にチェックをいれてください。

『原戸籍(改正原戸籍)』が必要な場合:

先程もお話したように、亡くなった方が平成6年以前に生まれている場合は、最新の戸籍情報に引き継がれていない古い情報を『改製原戸籍』で取得する必要があります。

亡くなられた方が平成6年以前にお生まれの場合は、請求用紙の『改製原戸籍(または原戸籍)』の項目にもチェックを入れておいて下さい。

※手続きによっては『戸籍の附票の写し(全部)』が必要な場合もあります。詳細は後述の【❸戸籍の附票の写し】をご参照ください。

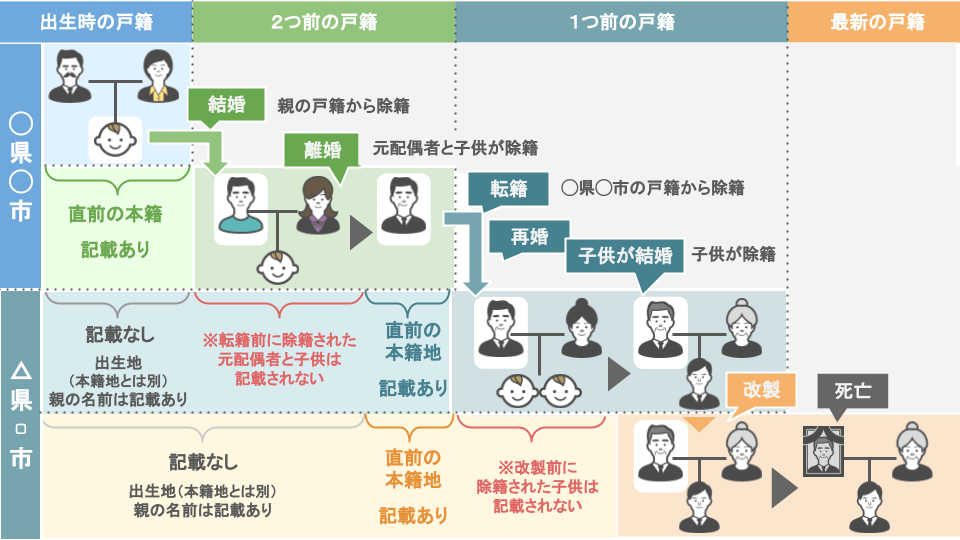

【亡くなった方が過去に転籍をしている場合】

さて、その上で、

被相続人が出生から死亡するまでの間に、婚姻・離婚・養子縁組・転籍などで本籍地を変更している場合、相続手続きにはそれら全ての期間の戸籍情報(除籍謄本・改製原戸籍など)が必要です。

従来は、本籍地が変わるたびに「従前戸籍」を確認し、それぞれの役所へ個別に郵送請求を行う必要があり、非常に煩雑な手続きとなっていました。

しかし現在(令和6年3月1日以降)では、広域交付制度が施行されたことにより、この書類収集手続きが大幅に簡略化されたんです。

交付請求書にある『戸籍の附票の写し』というのは、戸籍に記載されている人達のこれまでの「住民票の移り変わり」を記録したもので、

この『戸籍の附票の写し』の取得が必要な方は、主に次の2つのパターンに限定されます。

各パターンについて順番に見ていきましょう。

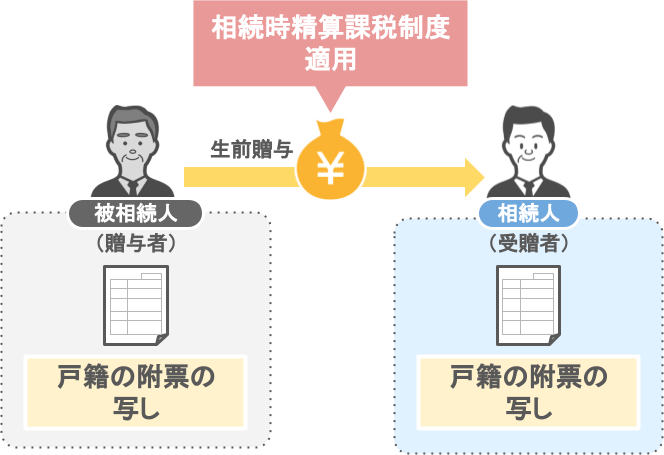

この場合、贈与者(被相続人)と受贈者(相続人)両者の『戸籍の附票の写し』を取得する必要があります。

というお得な特例。

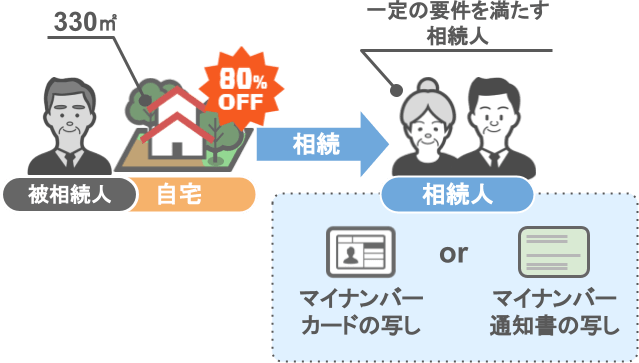

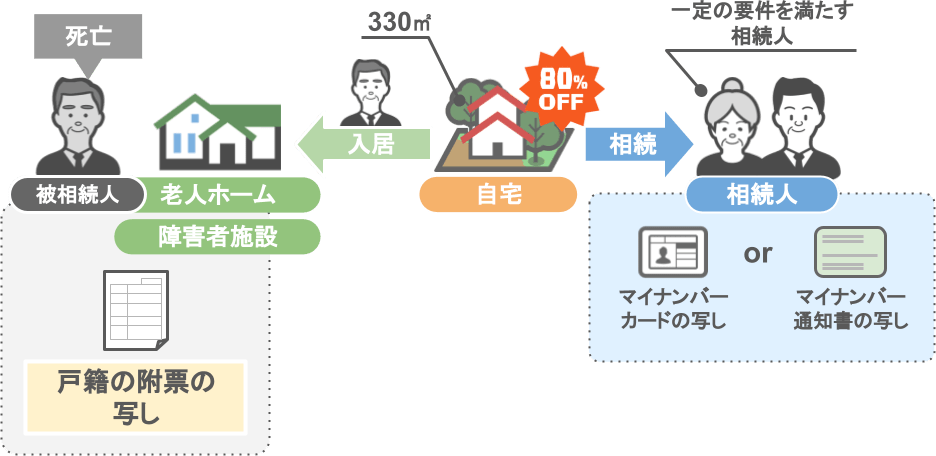

相続税の申告時に『小規模宅地等の特例』を適用したい場合、被相続人の方が最後に住んでいた場所によって必要書類が異なります。

被相続人が自宅に住んでいた場合:

『小規模宅地等の特例』を使う為に必要となる書類は、相続人の方のマイナンバーカードの写し(通知書の写し)のみとなります。

『戸籍の附票』は必要ありません。

被相続人が生前に『老人ホーム』や『障害者施設』に入居していた場合:

ですので、

これらの条件に当て嵌まるという方は、『戸籍謄本』や『改製原戸籍』と併せて『戸籍の附票の写し』を請求しておいて下さい。

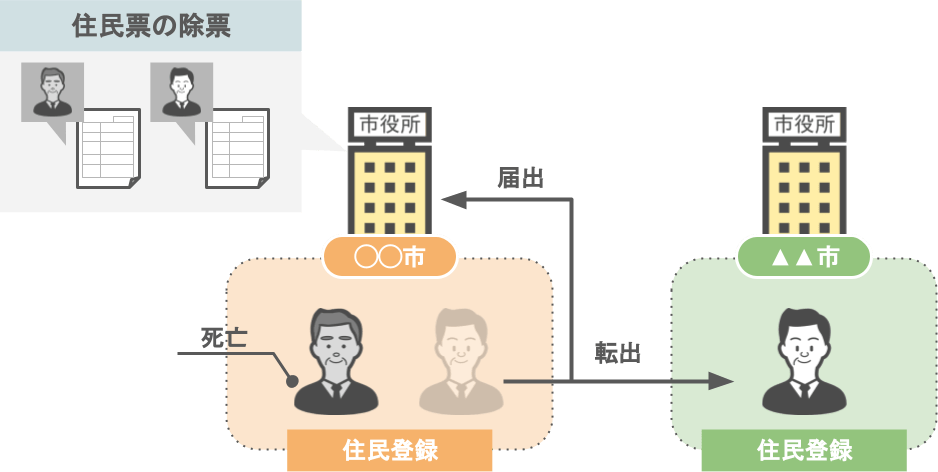

市区町村役場で住民登録をしていた方が、

『法定相続情報一覧図』を作成する際に必要となります。

※相続人の『住民票』に関しては、各自のマイナンバーカード(通知書)を見れば最新の住所地が把握出来ますので、取得する必要はありません。

『被相続人が最後に住民票を置いていた住所地の市区町村役場』で取得することが可能です。

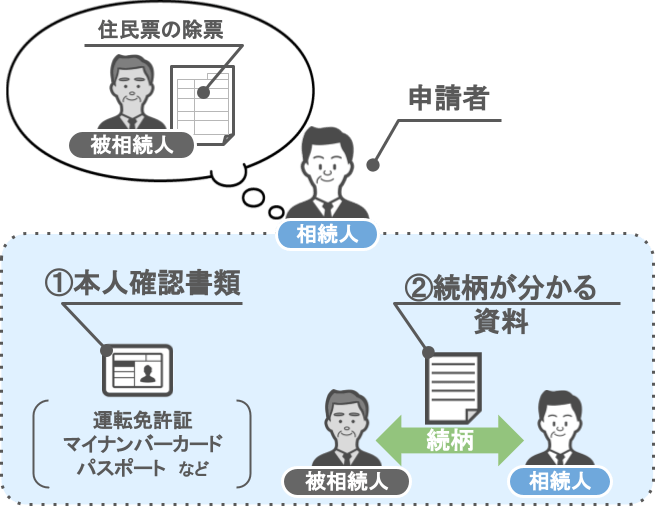

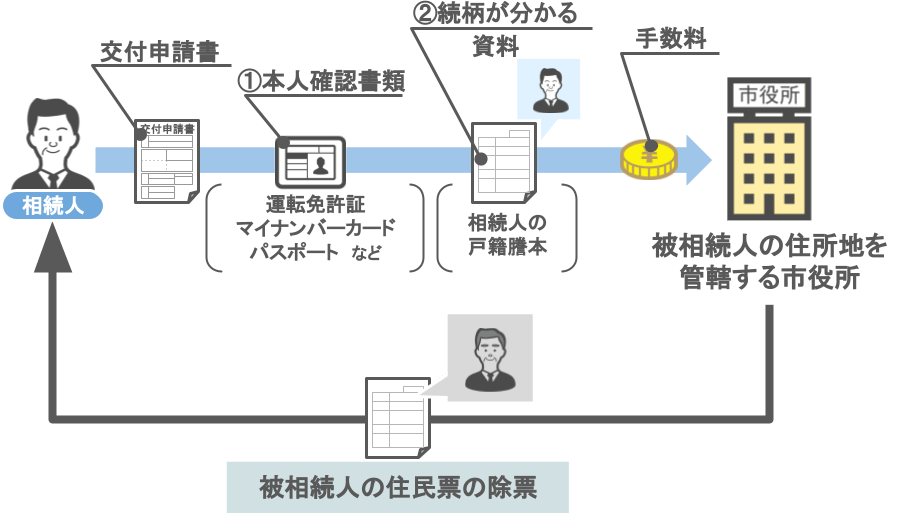

①申請者本人の確認書類(運転免許証・マイナンバーカード・パスポート)

②被相続人との続柄がわかる資料(➊で取得した相続人の『戸籍謄本』)

以上の手続きを踏むことで『住民票の除票』を取得できます。

※各市区町村役場によって手続き方法が異なる可能性がありますので、手続き前に役所のHPをご確認下さい。

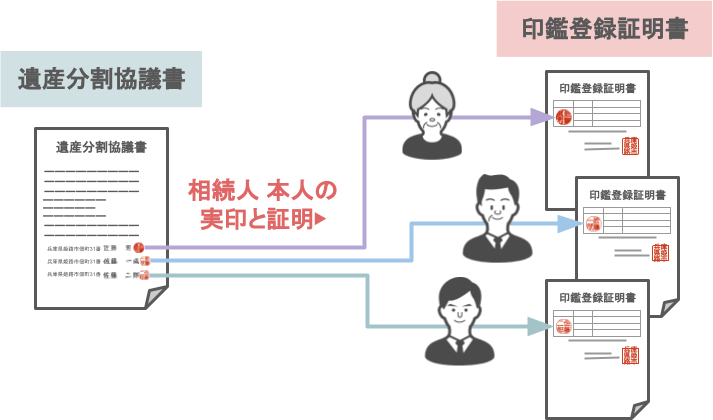

相続発生後に『遺産分割協議』を行い、『遺産分割協議書』を作成する家庭においては、

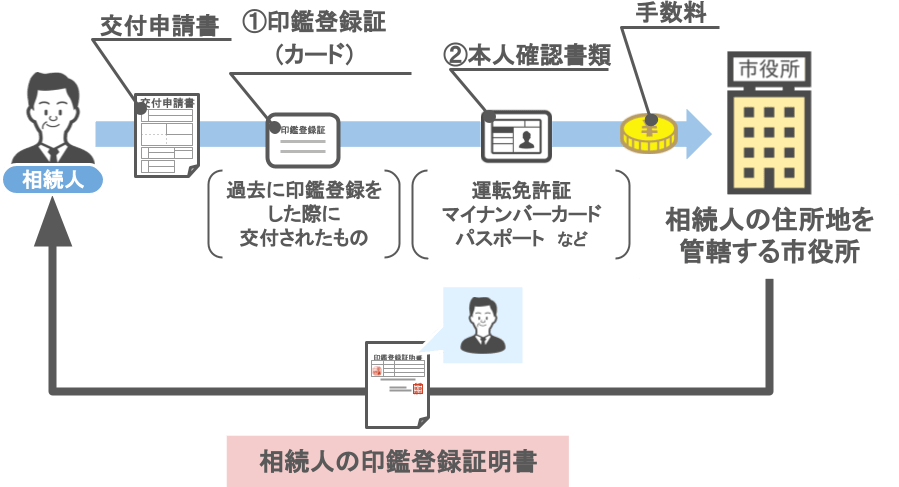

市役所で『印鑑登録証明書』を申請しておく必要があります。

『遺産分割協議書』は相続手続きにおいて重要な書類なので、真偽を証明するために

相続人が現在住民票を置いている住所地の市区町村役場で取得することが可能です。

※コンビニ交付を行っている自治体もあります(交付にはマイナンバーカードが必要です)。

以上の手続きを踏めば『印鑑登録証明書』を取得する事ができます。

※各市区町村役場によって手続き方法が異なる可能性がありますので、手続き前に役所のHPをご確認下さい。

現在の印鑑登録を廃止して、改めて印鑑登録をして頂き、その上で印鑑登録証明書の交付申請を行って下さい。

現在住民票を置いている住所地の市区町村役場で印鑑登録をし、印鑑登録証明書を発行して下さい。

海外在住の相続人には実印と印鑑証明がないので、印鑑証明書の代わりに『署名証明書(サイン証明書)』が必要です。

在住地の日本領事館に問い合わせ及び申請を行って下さい。

「公証役場」で『署名証明書』を取得可能です。

公証役場での取得に際し、在住地の住所が分かる『在留証明書』または『免許証』が必要です。

ちなみに、銀行や証券会社で相続手続きを行う際に『印鑑登録証明書』の提出を求められることがあります。

この場合、「発行後3か月~6か月以内のもの」という期限を設けているところが殆どですので、『印鑑登録証明書』を発行する時期にはご注意ください。

※相続税の申告や相続登記時に提出する『印鑑登録証明書』は何か月前に発行されたものでも問題ありません。

内容は毎年自宅に届く『固定資産税の通知書』とほぼ同じです。

ですが『固定資産税の通知書』には載っていない不動産が記載されている場合があります。

『土地・家屋課税台帳(名寄帳)』は全ての家庭において必要な書類ではありません。

相続税の申告が必要かつ、以下のケースに当てはまる場合は、市区町村役場にて『土地・家屋課税台帳(名寄帳)』の取得をして下さい。

亡くなった方が所有している不動産の所有地にある市区町村役場で取得(コピー)可能です。

● 窓口で申請書に必要な項目を記入

● 申請者本人の確認書類を提出

● 手数料を支払う

以上の手続きを踏めば『土地・家屋課税台帳(名寄帳)』のコピーを取得する事ができます。

※各市区町村役場によって手続き方法が異なる可能性がありますので、手続き前に役所のHPをご確認下さい。

さて、これで市役所で集める書類、

『戸籍謄本』『除籍謄本』『改正原戸籍』『戸籍の附票』『住民票の除票』『印鑑登録証明書』『名寄帳』の説明は終わりです。

では次は医療保険機関で集める書類について解説して行きます。

日本は国民皆保険制度があるので、皆さん何らかの健康保険に加入されている筈です。

各医療保険機関で手続きを行えば還付や支給を受けられるので、忘れずに手続きを行いましょう。

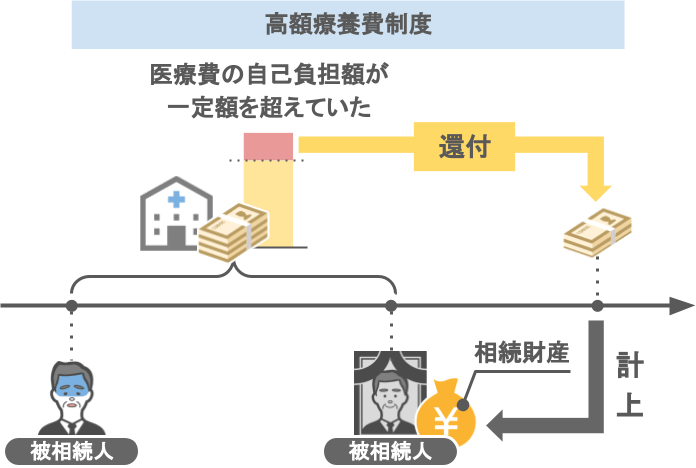

被相続人の死後に払い戻された高額療養費は『還付金』として相続財産に計上することになります。

相続税の申告が必要な家庭の方は、手続きが完了した際に受取人の自宅に届く『高額医療費支給決定通知書』を税理士へ提出するようにしましょう。

手続きを行う場所は、亡くなった方が加入されていた医療保険機関によって異なりますので、各機関に確認の上で手続きを進めて下さい。

市区町村役場の国民健康保険窓口で手続きをして下さい。

各機関の窓口で手続きをして下さい。

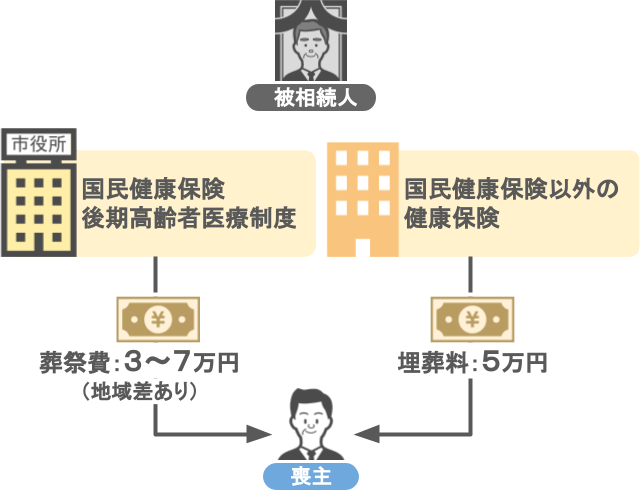

被相続人の死後、被相続人の方が加入していた医療保険機関で手続きをすると、『葬祭費』または『埋葬費』が支給されます。

『葬祭費』として3万円~7万円が喪主に支給されます

(地域差あり。東京23区7万、市5万、郡3万(市でも3万郡でも5万のところもあり))

『埋葬料』として5万円が喪主に支給されます

※『葬祭費』『埋葬料』は、被相続人ではなく相続人(喪主)が受け取るべきものなので、

相続財産にはならず、所得税の対象にもなりません。

では次は法務局で集める書類について解説して行きます。

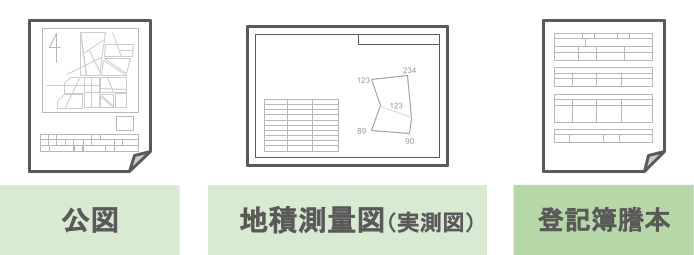

土地の財産価値を評価するには、

| 『公図』: | 土地の大まかな位置や形状を表した図面 |

| 『地積測量図』: | 土地の面積が分かる図面 |

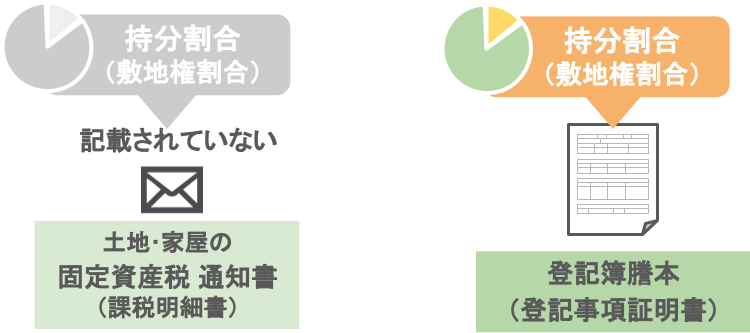

| 『登記簿謄本(登記事項証明書)』: | 亡くなった方の土地の権利関係が分かる書類 |

上記のような書類を集める必要があるとイメージされている方も多いと思います。

ですが昨今ではこれら全ての書類を揃えなくても、

ですので、相続税の申告手続きを行う際には、『登記簿謄本(登記事項証明書)』を法務局で取得して頂ければ十分です。

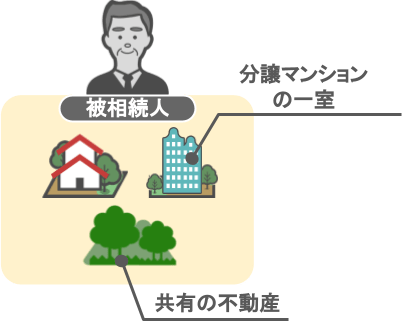

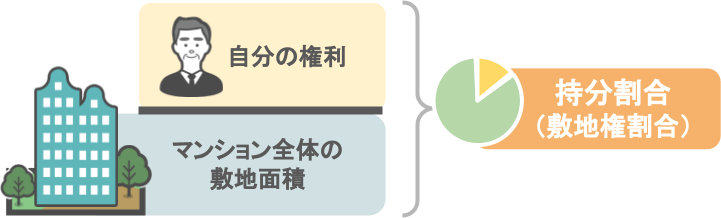

亡くなった方が以下の項目に一致する場合は『登記簿謄本(登記事項証明書)』を取得する必要があります。

これらのケース該当する家庭においては、相続税の申告手続きを行う際に、『被相続人の方の不動産に対する持分割合』という数値が必要になるのですが、

『持分割合』は、自宅に届く『固定資産税の通知書』に記載されていません。

こういった理由から、特定の家庭においては、法務局で『登記簿謄本(登記事項証明書)』を取得する必要があります。

など複数のパターンがありますので、『登記簿謄本』の取得に関しては、また別の記事で詳しく解説を行いたいと思います。

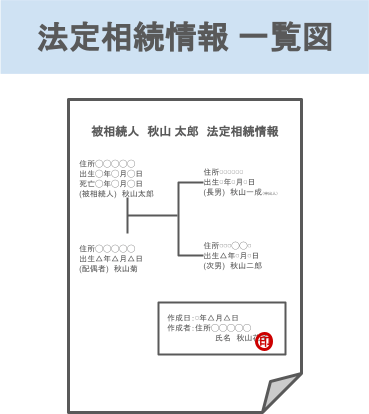

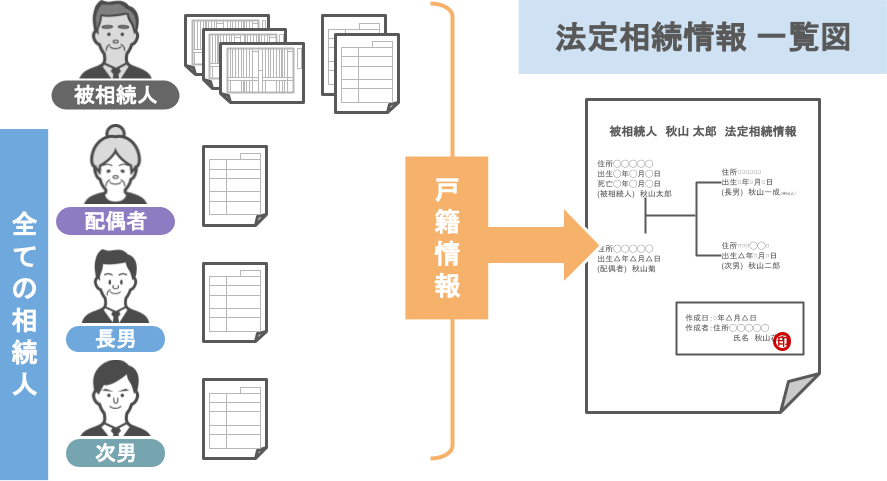

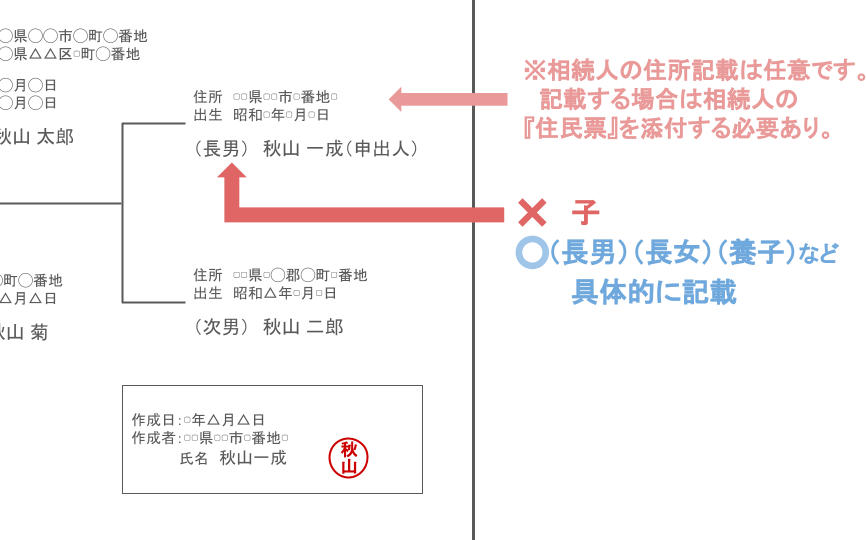

法務局で集めて頂く書類としては、戸籍の説明箇所でお話した『法定相続情報一覧図』があります。

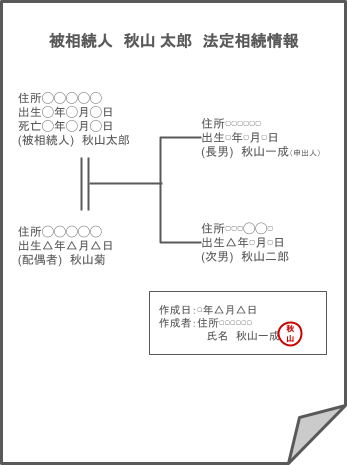

【亡くなった方(被相続人)】と【全ての相続人】の方の戸籍情報を、1枚の用紙に纏めた書類

この書類を作っておくことで、この後に行う金融機関や保険会社における書類手続きの負担が、物凄く軽減されます。

この書類の作成自体は強制ではなく、作る作らないは相続人の方の任意なのですが、私としては是非、作成しておかれることをオススメします。

(※作成メリットについては後述)

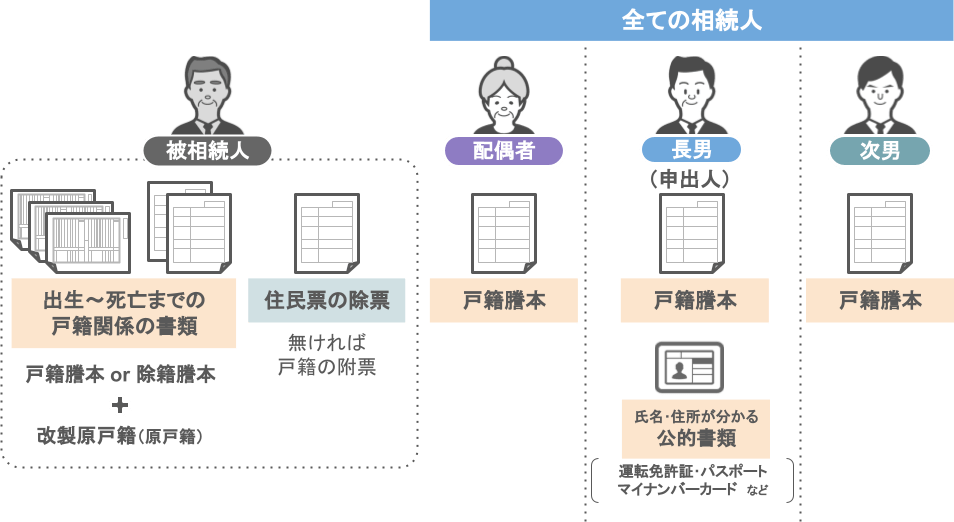

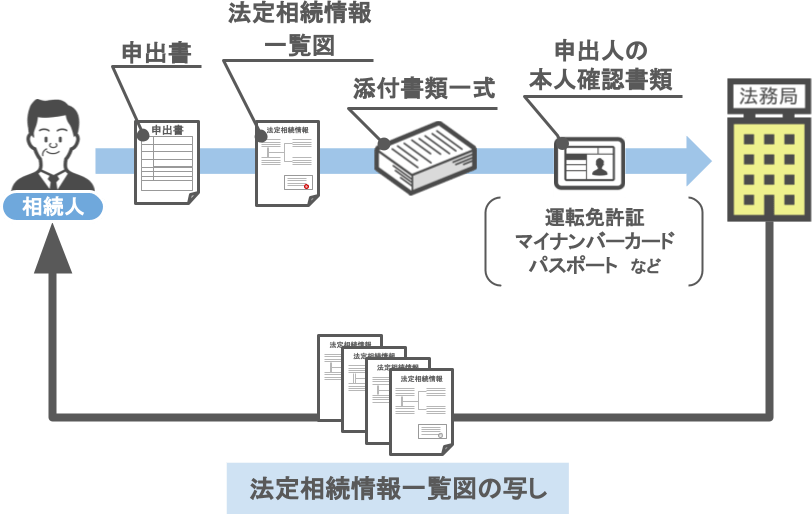

これら全ての書類を集めて下さい。

書類は一旦法務局に提出する必要がありますが、手続きが終われば返却して貰えます。

※運転免許証とマイナンバーカードのコピーに関しては、コピーに「上記は原本と相違ありません。」と記述し、申出人の記名と押印が必要

※住民票の写しを返却して欲しい場合は、コピーに「上記は原本と相違ありません。」と記述し、申出人の記名と押印が必要

➀で集めた書類を元に『法定相続情報一覧図』を自分で作成します。

作成する際は手書きでもいいのですが、間違えた時に書き直すのが大変なので、パソコンで作成されるのが良いでしょう。

『法定相続情報一覧図』のテンプレートは法務局のHPからダウンロードする事ができます。

亡くなった方の子供が、被相続人との続柄を表す際には、

【申出可能な法務局】

申し出は法務局に対して行いますが、その際の管轄は下記の4つから選ぶことができます。

そうしますと、

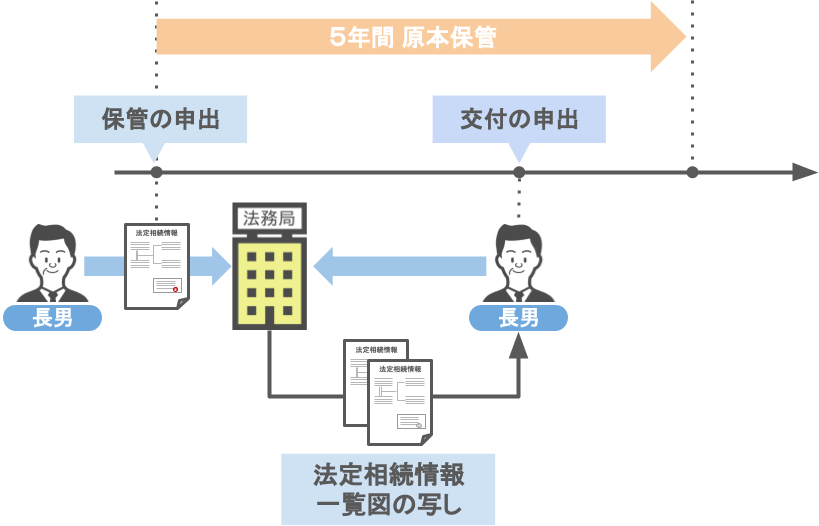

このように、『法定相続情報一覧図』の作成及び『法定相続情報一覧図の写し』の発行をすれば、

相続手続きの手間や、戸籍関係の書類に掛かる手数料をグッと抑えることができますので、是非作成を検討して頂ければと思います。

さて、これで法務局で集める資料については終わりです。

次は銀行で集める資料について見ていきましょう。

銀行で集める書類は次の通りです。

たくさんありますので、順番に解説をしていきましょう。

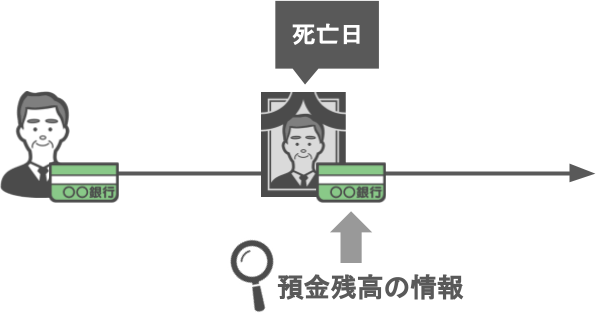

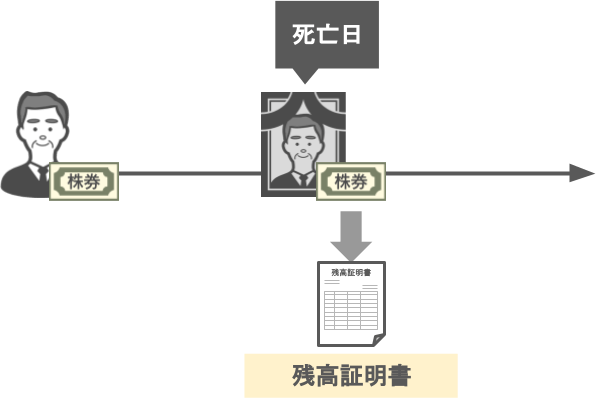

「相続税の計算をする為には、被相続人が亡くなった当日の預金残高の情報が必要になる」というお話をしました。

こう聞くと、「相続発生日の預金残高が記載されている通帳があれば事足りるな」と思われるかもしれませんが、実はそうではありません。

相続発生日の預金残高が記載されている通帳があっても、後述する既経過利息が発生しているケースもあるため、『被相続人が亡くなった当日の残高証明書』の取得は必須となります。

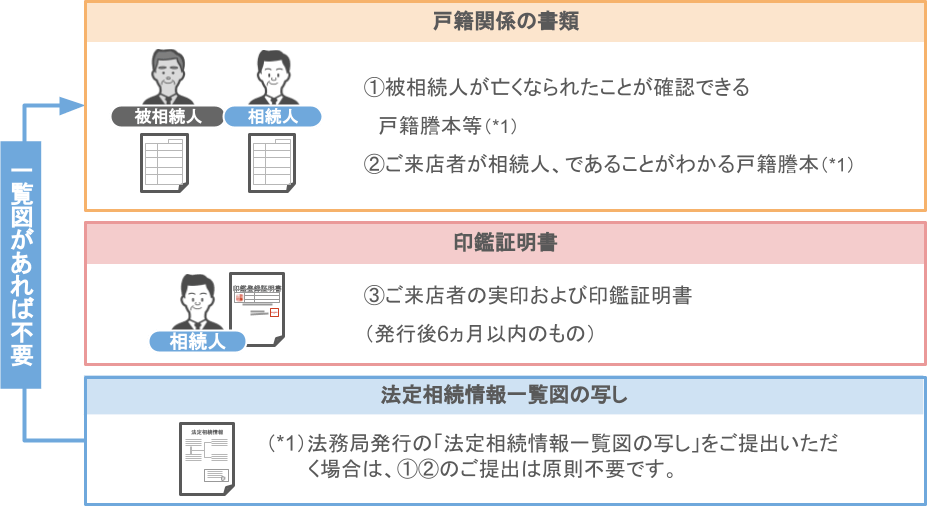

では、手続きに必要な書類を、みずほ銀行の案内を参考に見てみましょう。

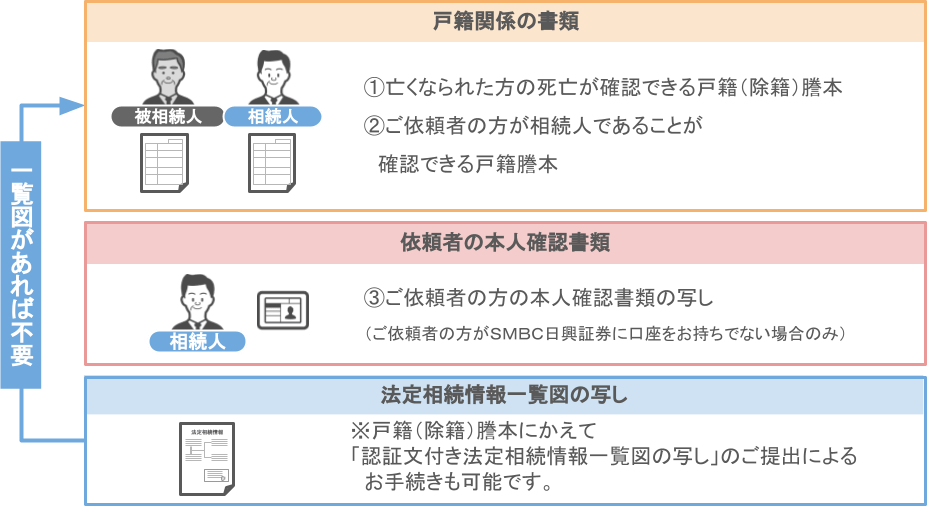

①被相続人の戸籍関係の書類

②相続人の戸籍関係の書類

③来店者の実印と印鑑証明書

みずほ銀行のサイトには、上記の書類が必要と書かれていますが、注意書きの部分に、

「法務局発行の『法定相続情報一覧図の写し』をご提出いただく場合は、①②の提出は原則不要です。」と書かれています。

つまり、法務局で手続きを行い『法定相続情報一覧図の写し』を手に入れておけば、

この金融機関で『残高証明書』を申請する際に必要な書類は、

ということになります。

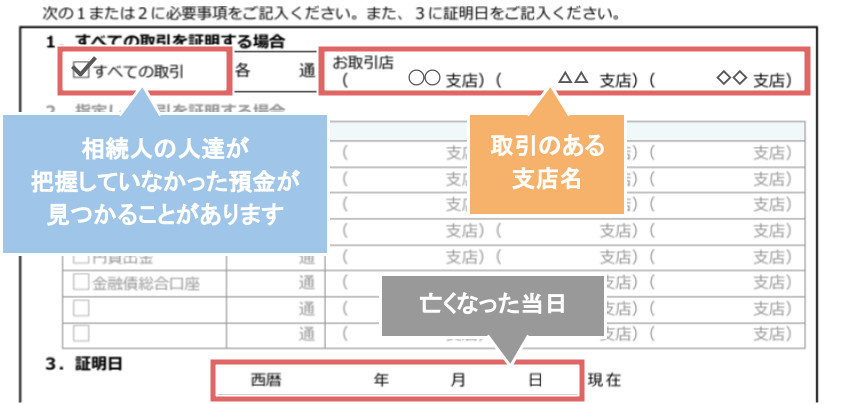

残高証明依頼書を記入する際は、

「被相続人が亡くなった時点で、その預金口座を解約した」

と仮定した場合に支払われる利息のこと

この『既経過利息』も亡くなった方の財産となります。

『残高証明書』を取得する際に、「『既経過利息』の計算もお願いします」と申し出れば、大抵の場合は引き受けて貰えます。

前回の記事「自宅で集める書類 編」でもお話しましたが、

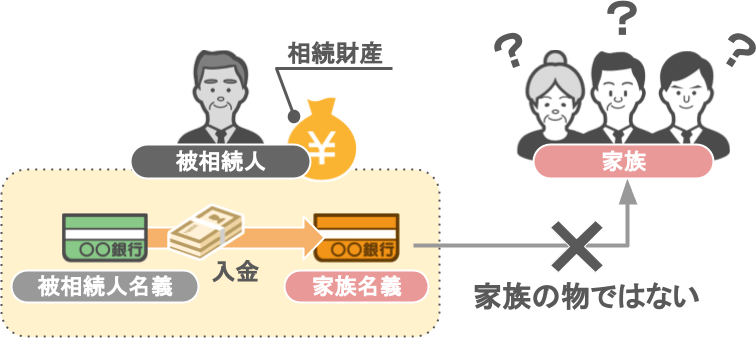

現在の相続税の調査で最も狙われやすい財産が、亡くなった方の『名義預金』です。

「その預金は通帳の名義人(家族)のモノではなく、被相続人の相続財産(名義預金)として財産に計上しなければならない」

というもの

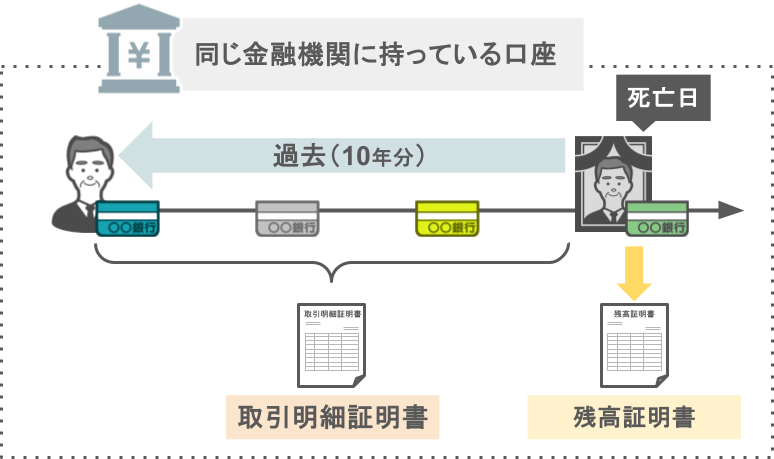

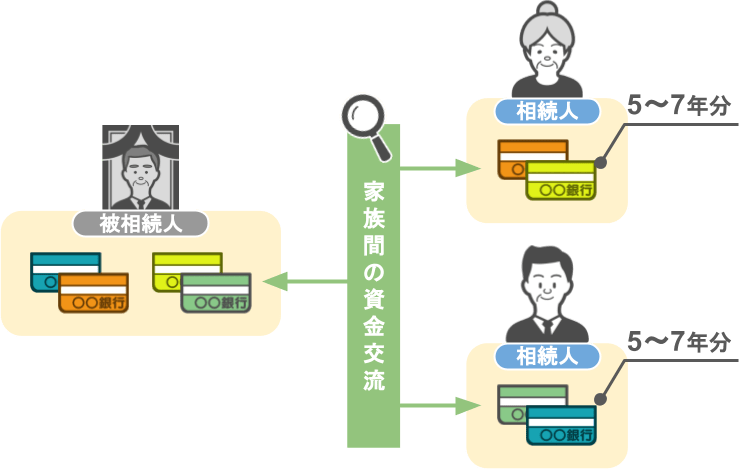

つまり、将来の税務調査のリスクを減らすためには、亡くなった方のお金の流れ(取引明細)を抑えておくことが重要となります。

ですので、まずは被相続人のメインバンク口座(取引数や預金額が一番大きい口座)だけでも良いので、過去10年分相当の取引明細を用意されることをオススメします。

※自宅に被相続人の方の過去10年分相当の通帳が揃っているのでしたら、『取引明細証明書』を取得する必要はありません。

というご家庭の場合には、

依頼した税理士の判断を仰ぎながら、被相続人の方が生前に取引をしていた金融機関で、過去の『取引明細証明書』を取得して下さい。

被相続人の方の生前のお金の動きによっては、相続人の方の過去5~7年分の通帳も必要になります。

【相続人の通帳がない場合】

依頼した税理士の判断を仰ぎながら、取引のある金融機関で、過去の『取引明細証明書』を取得して下さい。

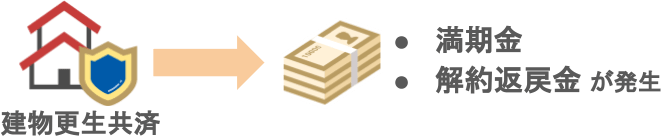

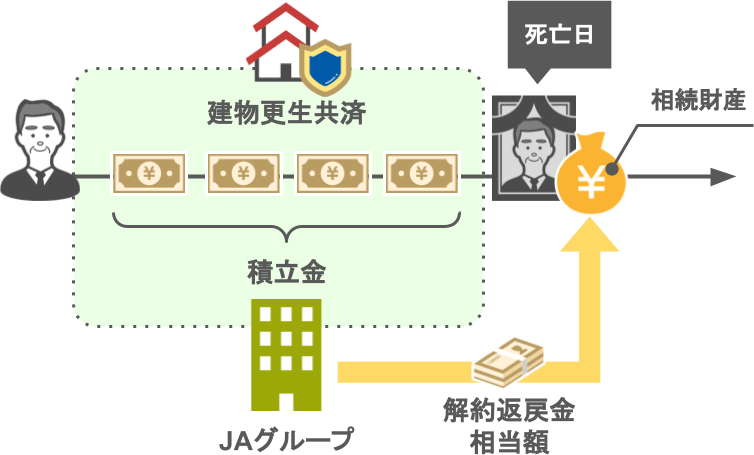

銀行関係の書類で忘れがちなのが、亡くなった方の『建物更生共済』に関する手続きです。

主に、火災等の自然災害から建物や家財を保障することを目的とした、JAグループが提供している共済契約

『建物更生共済』は、積立て型の火災保険のため、『満期金』や『解約返戻金』が発生します。

ですので、契約者が亡くなった場合には、死亡した時点における積立金部分の『解約返戻金相当額』が相続財産の対象になります。

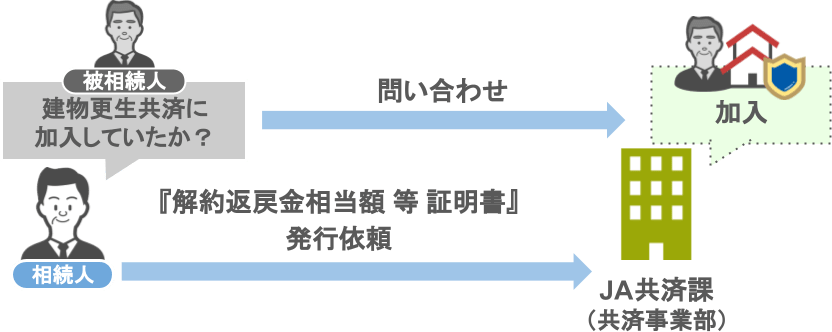

『建物更生共済』を契約している場合、『共済証書』が自宅にあるかと思いますが、

亡くなった方が紛失していたり、相続人の方が見つけられない場合も考えられます。

亡くなった方が『建物更生共済』に加入していたかを判断するポイントは、以下の2点です。

これらのポイントに該当する方は、生前に『建物更生共済』に加入していることが多いです。

ですので、上記ポイントに当て嵌まるという場合には、

この書類も相続税の申告手続きに必要となりますからね。

これで銀行で集める資料については終わりです。

次は証券会社で集める資料について見ていきましょう。

「相続税の計算をする為には、被相続人が亡くなった当日の株式や投資信託の残高情報が必要になる」というお話をしました。

SMBC日興証券の案内を参考に手続きに必要な書類を紹介します。

➀被相続人の戸籍関係の書類

➁相続人の戸籍関係の書類

※若しくは法務局発行の『法定相続情報一覧図の写し』

➂申請者本人の確認書類(運転免許証・マイナンバーカード・パスポート)

これらの書類が必要になります。

では次は保険会社で集める資料について見ていきましょう。

生命保険・医療保険など、『亡くなった方が契約者となっていた保険契約』があれば、各保険会社で手続きが必要です。

では、各書類について順番に解説をしていきます。

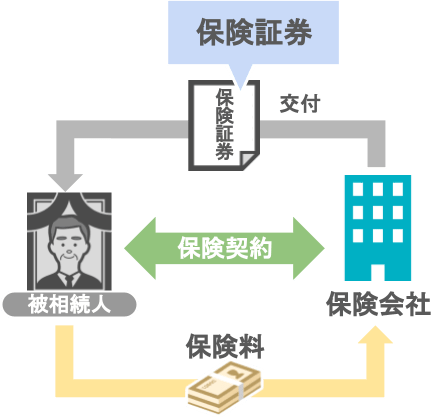

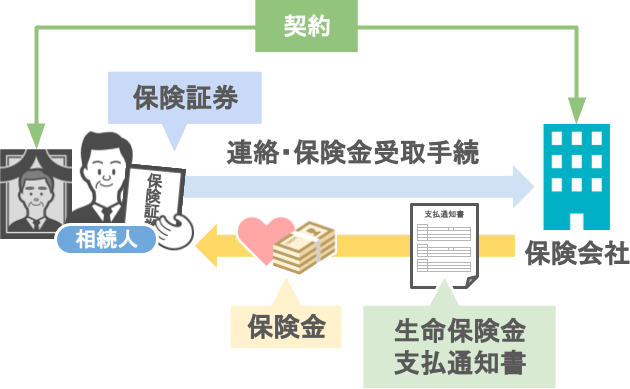

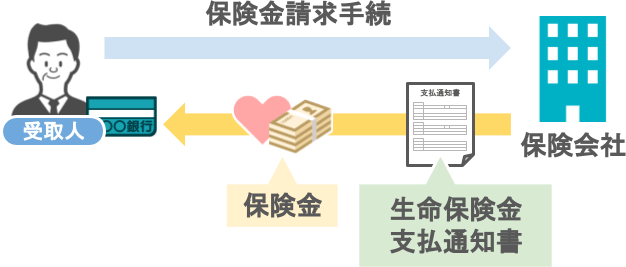

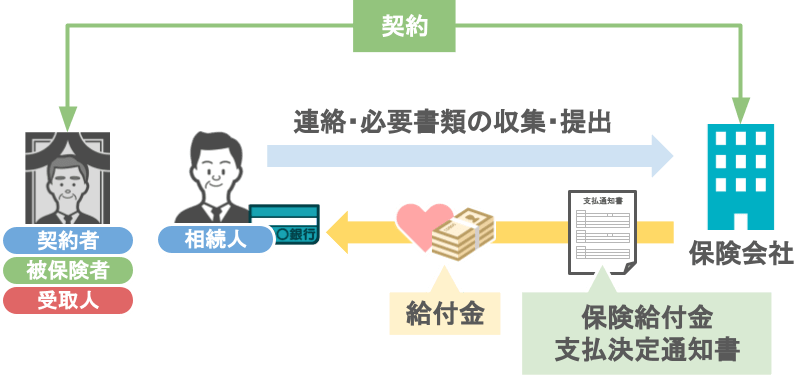

「被相続人の方が亡くなった場合、亡くなった方が契約者となっている『保険証券』があれば、その資料も相続税の申告手続きの際に必要となります」という話をしました。

被相続人が亡くなった場合には、この『保険証券』を元に、

相続税の申告手続きの際には、この『生命保険金支払通知書』に記載されている金額が必要となります。

保険金の受け取りや『生命保険金支払通知書』の受け取りに関しては、各保険会社によって手続きの流れが変わって来ます。

ですので先ずは保険会社に連絡をし、保険会社の案内に従って手続きをしましょう。

死亡保険金の請求手続が完了すれば、

亡くなった方の自宅に『保険証券』や、その他、保険の契約状況がわかる資料がない場合、

『生命保険契約照会制度』を利用する事で、保険契約の有無について、41社の生命保険会社に一括で照会を掛けることができます。

※照会の結果により保険契約がある事が判明しましたら、各生命保険会社へ連絡をして保険金の受取手続きをするようにして下さい。

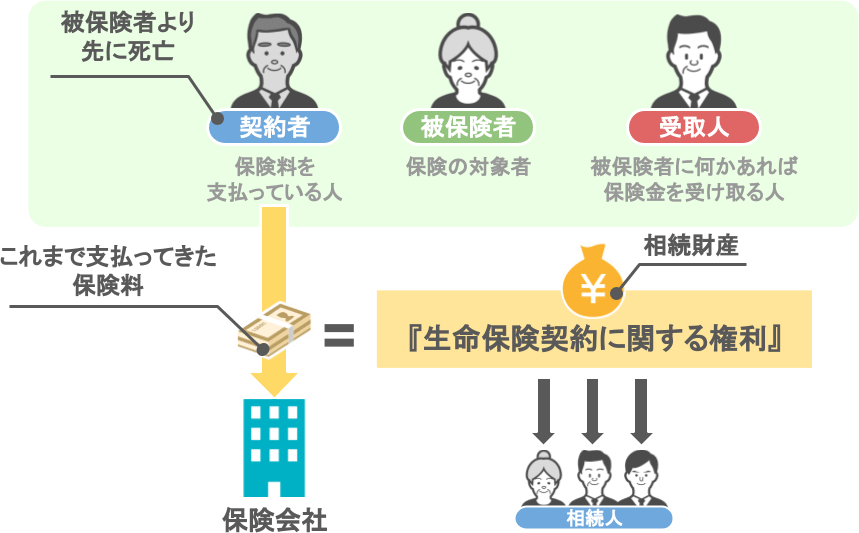

また、生命保険契約には、もう一つポイントがあります。

このような生命保険の契約形態において、

『生命保険契約に関する権利』はどのように相続財産として計算するのかというと、

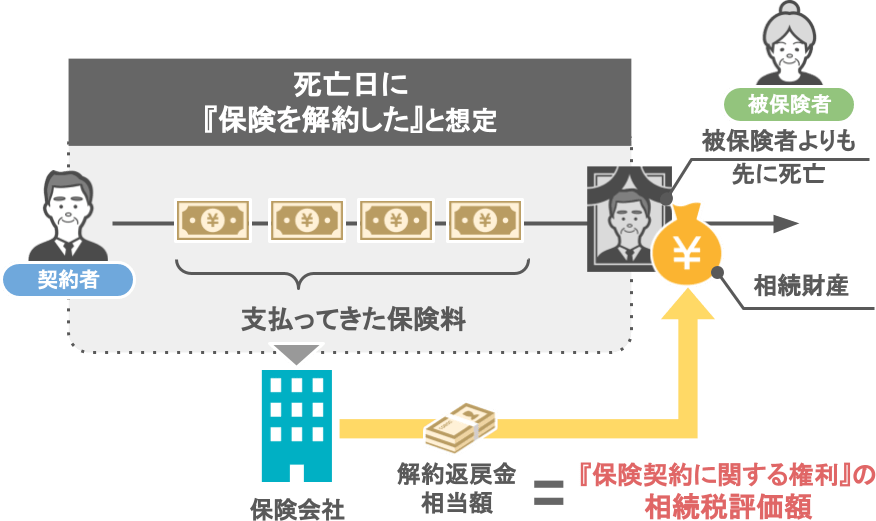

「被相続人である夫が亡くなった日に、この生命保険契約を解約した」と、仮定して計算された『解約返戻金相当額』が相続税の評価額となります。

ですので、

「被保険者よりも先に契約者が亡くなってしまった」という家庭の方は、

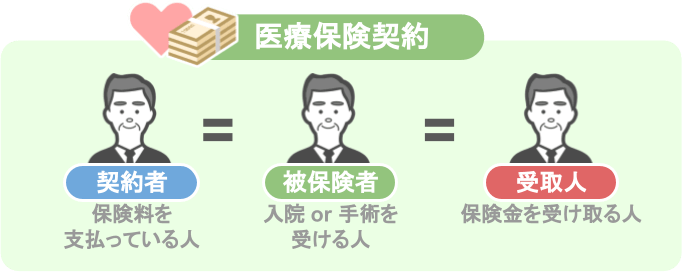

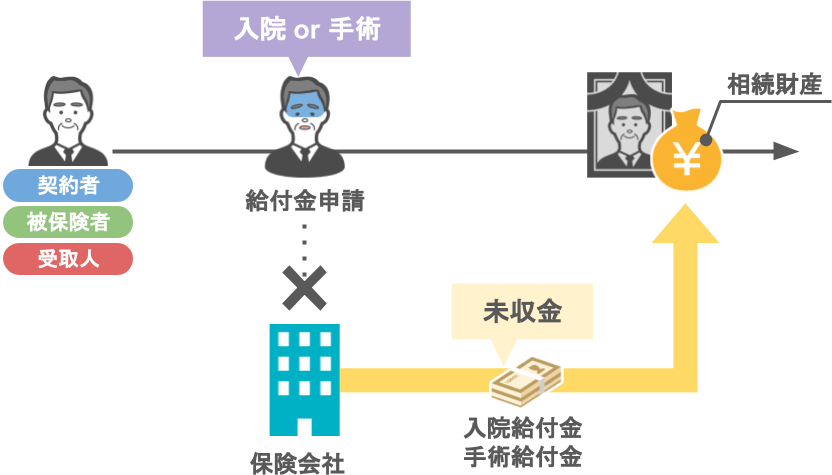

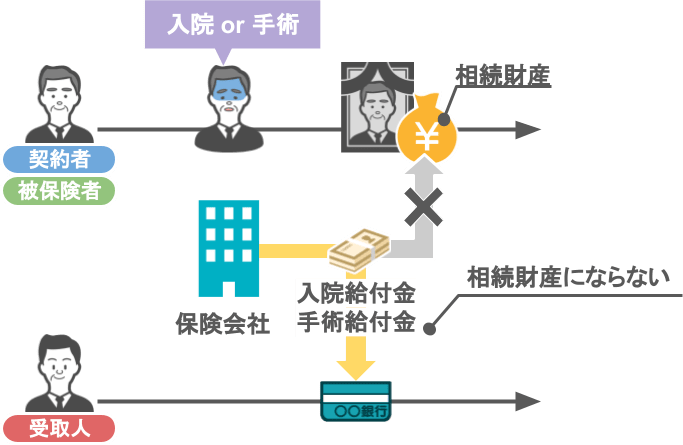

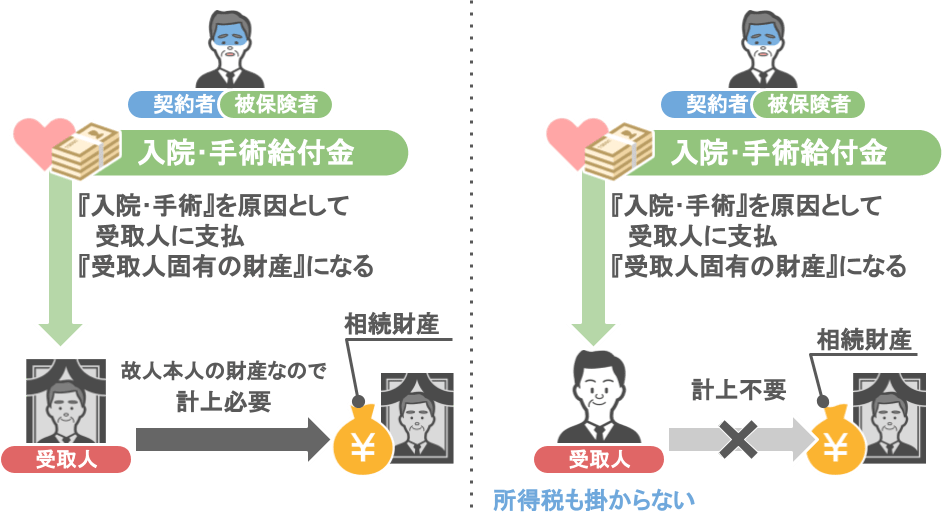

各保険会社から支払われる『入院給付金・手術給付金』も相続財産に該当します。

医療保険の基本的な保障の1つで、

怪我や病気によって入院(手術)をした場合に、保険会社から支払われるお金のこと

『入院給付金・手術給付金』が相続財産に該当するか・しないかという判断は、

保険の契約形態によって変わってきますので、各パターンについて見ていきましょう。

このような形態で医療保険(入院・手術給付金)の契約をしている方が、

ですので、契約をしている各保険会社で手続きを行い、

『入院給付金・手術給付金』の金額が分かる書類『保険給付金支給決定通知書』を入手して下さい。

※「死亡保険金」と「入院給付金」が合算されて支払われる(通知が届く)こともあります。

『入院給付金・手術給付金』を請求する際の一般的な手順:

この契約形態のように、

なぜなら『入院給付金・手術給付金』は

つまり、

受取人が被相続人の場合:相続財産に計上する必要あり

受取人が被相続人以外の場合:相続財産への計上は必要なし

受取人が被相続人の場合:

相続財産に計上する必要あり

受取人が被相続人以外の場合:

相続財産への計上は必要なし

ということになります。

また所得税法上、『身体の障害に起因』して支給される給付金は非課税となっています。

ですので保険金を受け取った人は、所得税が課税されることもありません。

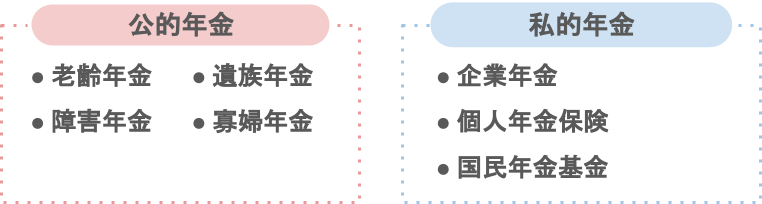

一般的に日本において給付される年金の種類には大きく2種類あります。

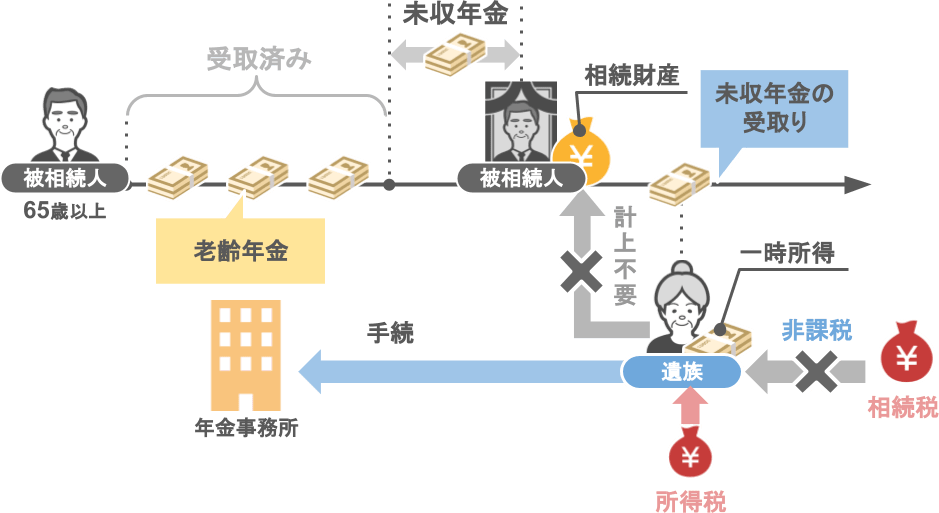

65歳以上から支給を受けることが出来るに『老齢年金(公的年金)』関しては、

この『未収年金』に関しては、

(※但し一時所得には50万円の特別控除があるため、未収年金だけで課税されることは少ないです)

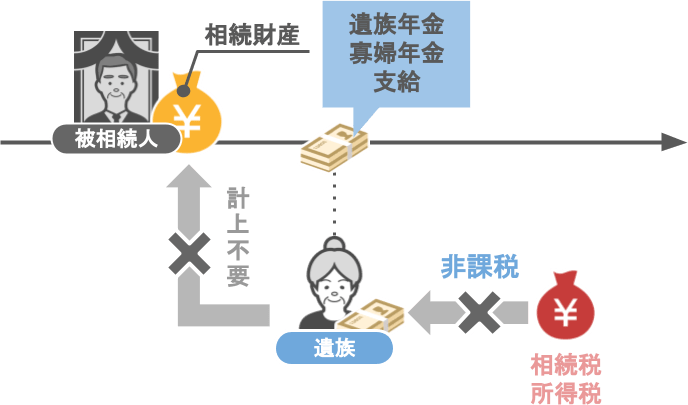

被相続人が亡くなった後に遺族に対して支給が始まる『遺族年金(公的年金)』や『寡婦年金(公的年金)』に関しては、

受け取った遺族に対して相続税も所得税も課税されません。

(※寡婦年金の受給に関しては一定の要件あり)

つまり端的に言いますと、

被相続人の『公的年金』に関しては、相続財産に計上する必要はないので集めて頂く書類もない。

ということです。

『公的年金』とは異なり、『私的年金』の未収部分は相続税の対象となります。

どのような財産として相続財産に計上が必要なのかを、具体例を交えてみていきましょう。

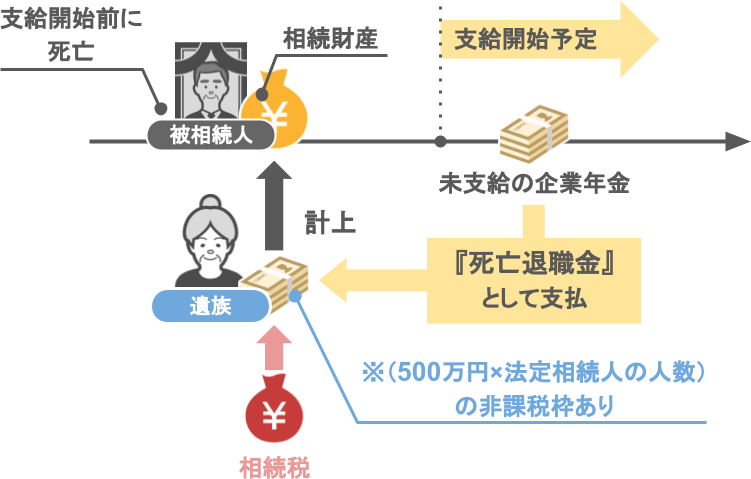

企業年金の〝支給前〟に被相続人の方が亡くなった場合:

『未支給の企業年金』は『死亡退職金』として支払われ、相続税の対象になります。

(※500万円×法定相続人の人数の非課税枠あり)

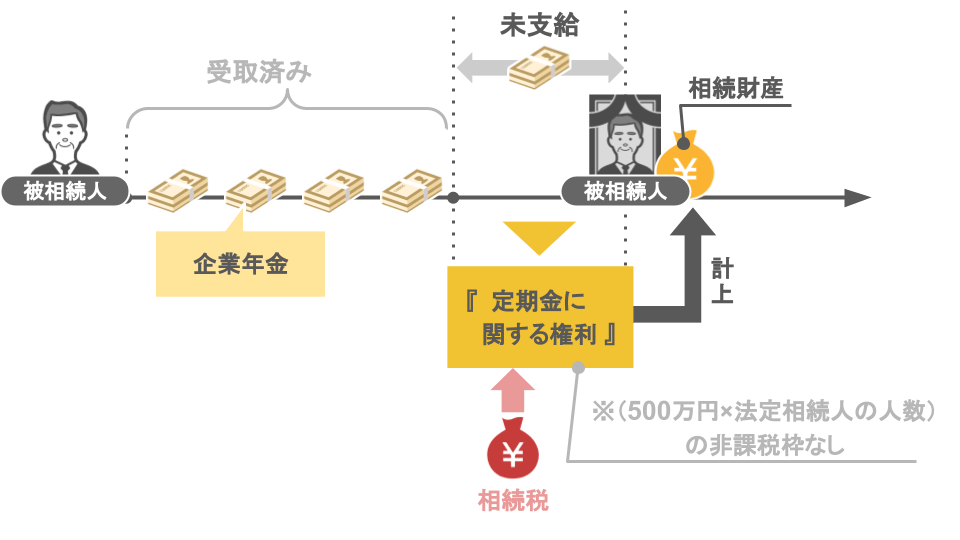

企業年金を〝受け取っている途中〟に亡くなった場合:

『未支給の企業年金』は『定期金に関する権利』として相続税の対象になります。

(※500万円×法定相続人の人数の非課税枠なし)

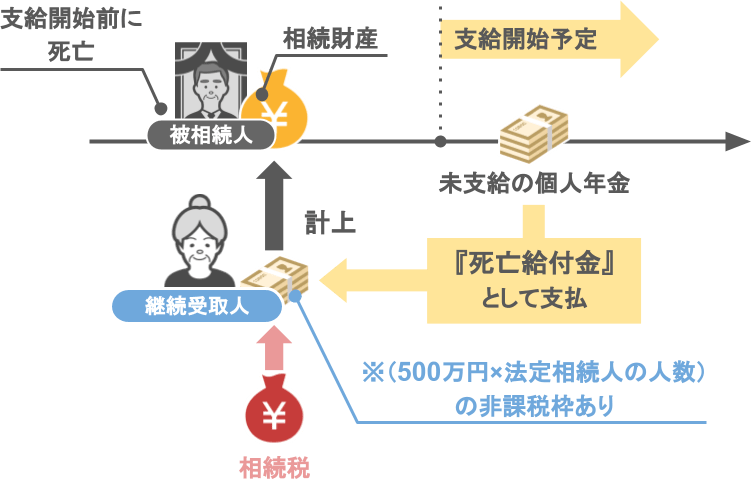

個人年金保険の〝支給前〟に被相続人の方が亡くなった場合:

『未支給の個人年金保険』は『死亡給付金』として受取人(継続受取人)に支払われ、相続税の対象になります。

(※500万円×法定相続人の人数の非課税枠あり)

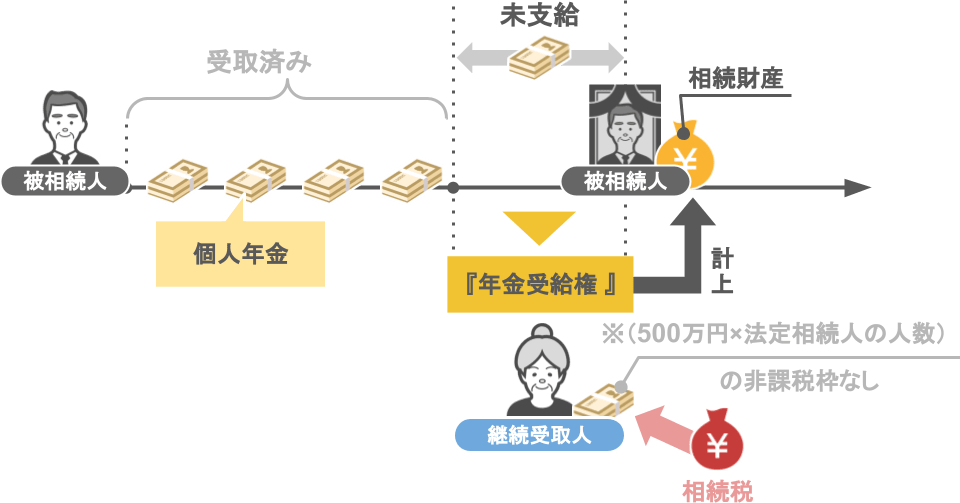

個人年金保険の〝受け取っている途中〟に被相続人の方が亡くなった場合:

『未支給の個人年金』は『年金受給権』として受取人(継続受取人)に引き継がれ、相続税の対象になります。

(※500万円×法定相続人の人数の非課税枠なし)

年金支給前に死亡した場合:

『死亡退職金』や『死亡給付金』の支給額が分かる書類

年金支給中に死亡した場合:

『未支給の年金額』が分かる書類

『企業年金』の場合:

被相続人の方が勤めていた会社に直接問い合わせて手続きを進めて下さい。

『個人年金保険』の場合:

被相続人の方が契約をしていた保険会社に直接問い合わせをして手続きを進めて下さい。

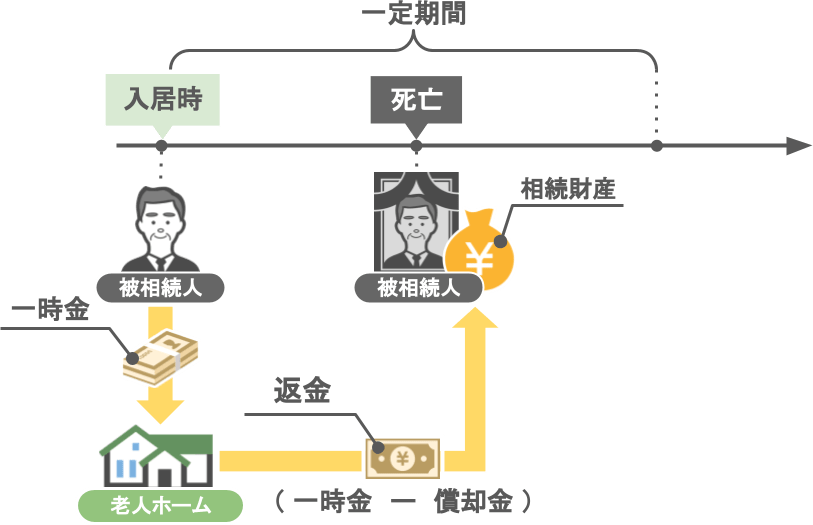

被相続人の方が生前に有料老人ホームに入居していた場合、入居時に『入居一時金』を支払っているケースが多いかと思います。

この『返還金』についても相続財産に計上する必要がありますので、

被相続人が生前に入居していた施設に問い合わせて、『返還金』が分かる書類を入手して下さい。

さて、これで公共機関や金融機関で取得しなければいけない書類とその集め方の解説は終わりです。

今回と前回の記事を通して紹介してきた下記の必要書類の一覧は、

相続が発生した際に必要となる書類を、ある程度満遍なく纏めている物なので、各家庭によって必要書類の種類が異なります。

ですので実際に相続が発生した際には、これらの書類の中から皆さんの家庭において必要な書類だけ集めて頂ければと思います。

.png)

.png)

-2.png)

.png)

【 初回相談無料! 土・日・祝日も営業しております! 】

.png)

初回相談無料!

土・日・祝日も営業しております!

.png)